西政財富

西政財富

更多干貨,請關注資產界研究中心

作者:西政財富

來源:西政財富

目錄

一、信托受益權轉讓融資模式(一)

(一)基本交易架構及操作流程

(二)融資要素

二、信托受益權轉讓融資模式(二)

(一)基本交易架構及操作流程

(二)融資要素

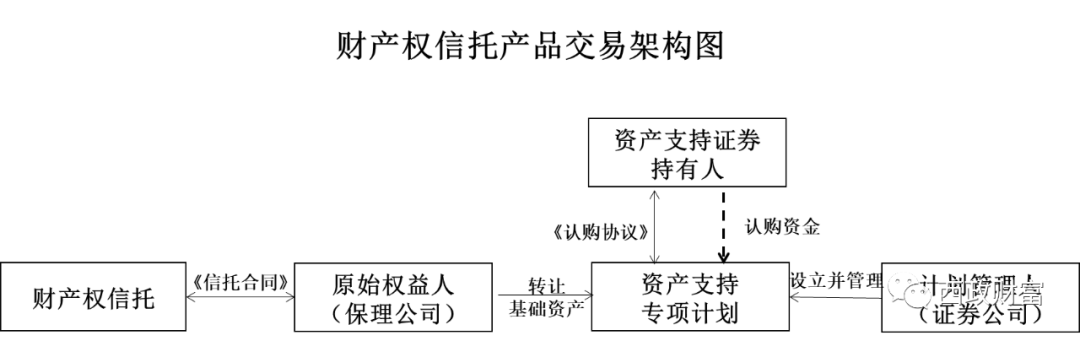

三、財產權信托產品融資模式

(一)基本交易架構及操作流程

(二)融資要素

2020年5月8日,銀保監會發布的《信托公司資金信托管理暫行辦法(征求意見稿)》,限制了投資的比例(不得超過全部集合資金信托實收信托資產的50%)、對非標債權集中度提出了不超過信托公司凈資產的30%等等。信托機構忙著“非標轉標”,券商作為標準化產品的協發機構亦樂此不疲。對于存量資產信托項目,目前市場上主推以集合信托受益權為基礎資產的非標轉標資產證券化產品;對于新增資產的非標轉標,則改變資產投放模式以降低流轉難度。以下以保理公司參與信托機構非標轉標業務為例予以說明。

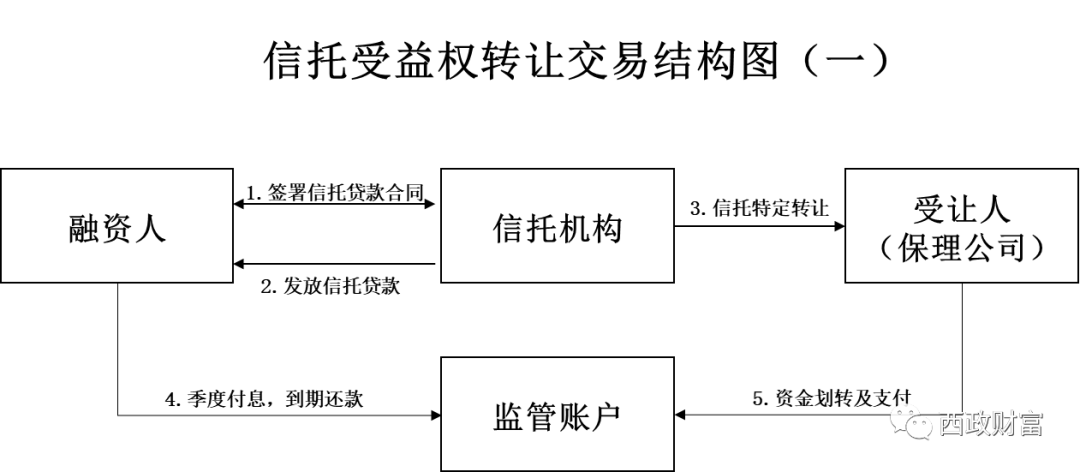

一、信托受益權轉讓融資模式(一)

(一)基本交易架構及操作流程

1.信托機構與融資人簽署《信托貸款合同》,融資人根據信托機構的要求提供擔保,信托機構按照合同的約定向融資人發放信托貸款;

2.信托機構將信托受益權轉讓給保理公司,形成特定轉讓,保理公司作為受讓人;

3.融資人按照合同約定向監管賬戶還本付息,再由監管賬戶向保理公司劃轉資金及支付;

4.本交易模式有利于信托機構出表,降低融資成本。

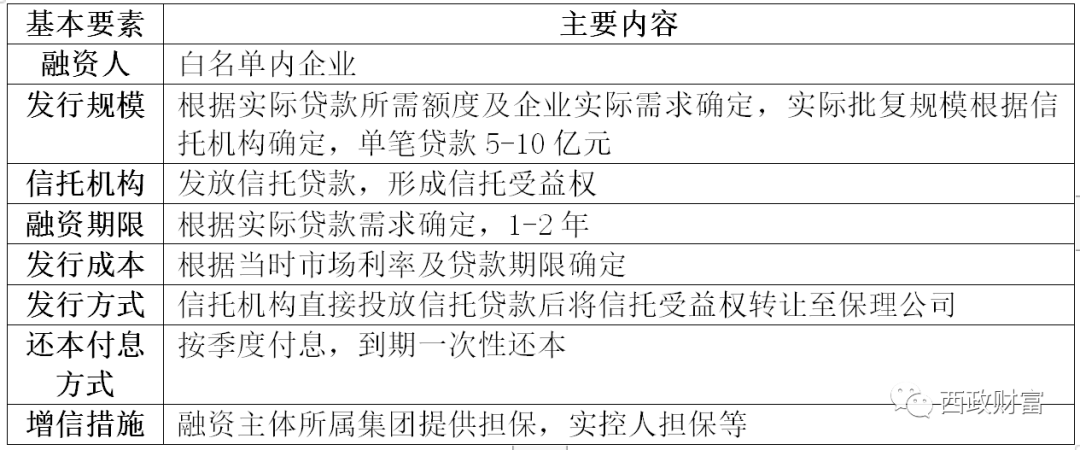

(二)融資要素

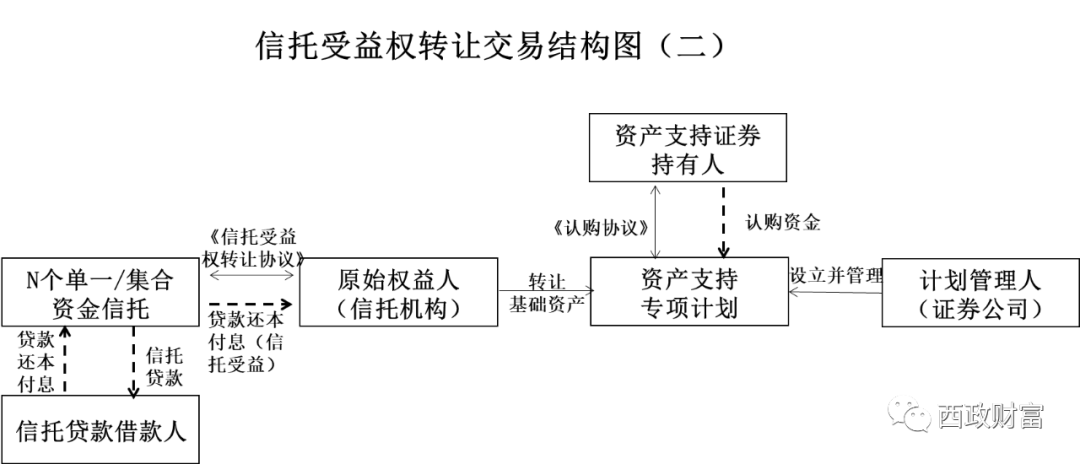

(一)基本交易架構及操作流程

1.資金信托委托人以信托項下資金向借款人發起多筆債權資產,信托機構按照ABS入池標準篩選特定的符合要求的資金信托;

2.信托機構作為受讓人對篩選的資金信托根據信托合同的約定,將其信托受益權轉讓給信托機構作為受托人主動控制管理的單一或集合資金信托計劃;

3.信托機構與專項資管計劃管理人簽署《信托受益權轉讓協議》,將信托受益權作為基礎資產轉讓給專項計劃并設立ABS;

4.底層貸款本息支付至資金信托專戶,受托人將信托專戶現金流作為信托利益分配至專項計劃賬戶。

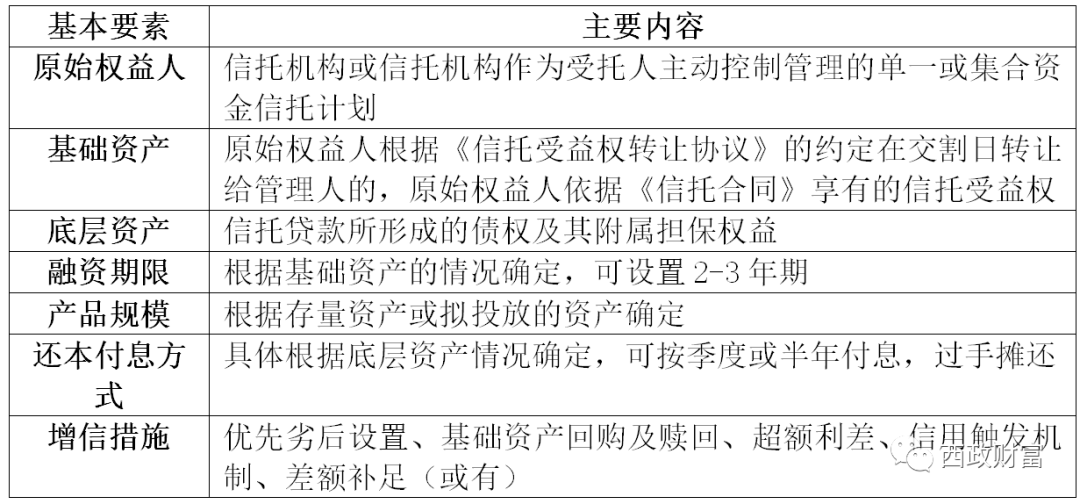

(二)融資要素

(一)基本交易架構及操作流程

1.集合資金信托的委托人以集合資金項下資金向借款人發放多筆債權資產,信托機構按照ABS入池標準篩選特定集合資金信托。信托機構根據信托合同的約定將篩選出的集合資金信托項下的債權資產轉讓給保理公司。

2.保理公司將受讓的債權資產作為委托資產,委托信托機構設立財產權信托,保理公司持有該財產權信托的信托受益權。信托機構作為受托人向原債權項下債務人及相關擔保方發出《債權轉讓通知》,通知將還款賬戶由原來的信托賬戶變更為新設立的財產權信托專戶。

3.保理公司作為原始權益人設立專項計劃,并以財產權信托的信托受益權作為基礎資產發行資產支持證券。

4.底層債權資產本息償付至財產權信托的信托專戶,信托機構將專戶現金流分配至專項計劃賬戶。

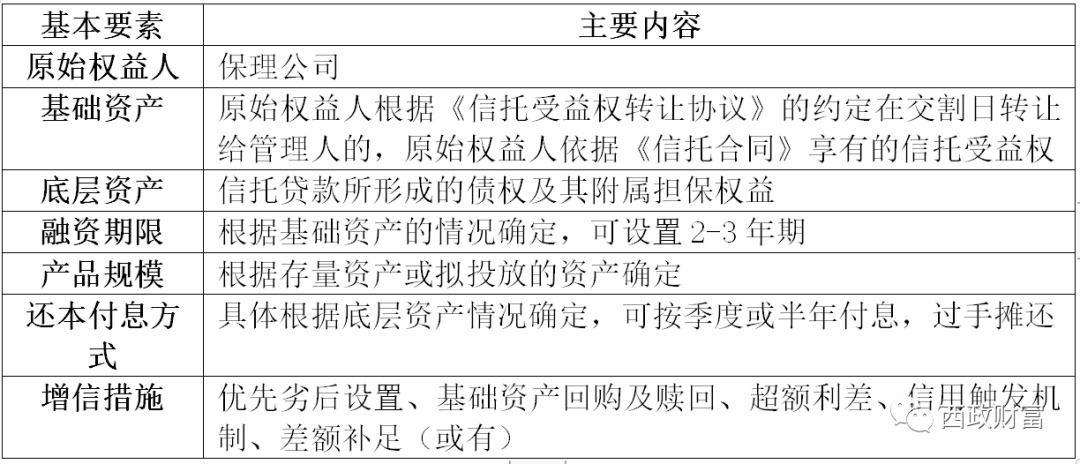

(二)融資要素

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 202010:信托非標轉標業務模式