金誠同達

金誠同達

更多干貨,請關注資產界研究中心

作者:許海波、張議丹

來源:金誠同達(ID:gh_116bfa8fc864)

結合服務信托的創新實踐,本文討論最近一年的網紅產品——基礎設施REITs,并以此來討論信托公司從事資產證券化信托的優勢及所面臨的問題。

一

信托與資產證券化

中國銀保監會在2020年9月出臺的《信托公司資金信托管理暫行辦法(征求意見稿)》中,給服務信托作如下定義:“服務信托業務是指信托公司運用其在賬戶管理、財產獨立、風險隔離等方面的制度優勢和服務能力,為委托人提供除資產管理服務以外的資產流轉,資金結算,財產監督、保障、傳承、分配等受托服務的信托業務。”資產證券化信托就是典型的服務信托之一。

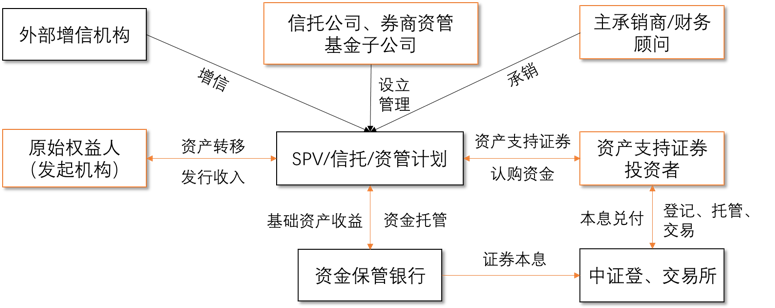

目前國內典型的資產證券化產品,主要是RMBS、CMBS、ABS、ABN等,看上去有點復雜,其實都是源于同一個基因“信托”。在資產證券化的過程中,我們需要將產生現金流的特定資產“封包”,就是隔離并獨立,其實就是一個設立信托的過程。以ABS為例:

如上圖所示,這個資產包是一個特殊目的載體,需要一個管理人(或叫受托人),通常是信托公司或者其他履行相同職能的類似機構(本文討論服務信托,姑且以信托公司為例)。資產證券化與一般財產信托的差異就在于,前者在封包并創設了“信托受益權”(就是獲得信托財產和信托利益分配的權利)后,這個信托受益權被標準化、證券化,并公開出售給投資者。在資產證券化的交易場景中,我們一般將該“信托”稱之為“資產支持計劃”,對應出售給投資者的權益憑證稱之為“資產支持證券”。

除了RMBS、CMBS、ABS、ABN,還有一類重要的資產證券化,就是不動產信托投資基金(REITs)。REITs(Real Estate Investment Trusts)直譯即“房地產投資信托”或“房地產投資信托基金”,當然基因也是“信托”。和其他資產證券化產品相比,REITs的“封包”資產被特定為經營性物業,或其他可以產生穩定現金流的不動產。

從服務信托的角度,資產證券化信托可以理解為信托公司在資產證券化過程中履行流轉、結算、監督、分配等管理人職責并獲得報酬的信托。在我們實際承辦的資產證券化業務中,計劃管理人的職責一般約定為:將專項計劃的認購資金用于購買基礎資產,管理專項計劃資產、分配專項計劃利益;按期出具管理人報告,保證資產支持證券持有人能夠及時了解有關專項計劃資產與收益等信息;監督托管人的托管行為,并針對托管人的違約行為采取必要措施保護資產支持證券持有人的合法權益;按約向資產支持證券持有人分配專項計劃利益。當然,就整個項目的運作而言,依據團隊特點和資源稟賦,也可以參與得更多。

基礎設施REITs的規定與結構

接下來我們討論一下基礎設施REITs的規定和結構。除《證券法》《證券投資基金法》《信托法》等上位法,基礎設施REITs的政策規定如下:

2020年4月24日,中國證監會、國家發改委聯合發文《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》(證監發〔2020〕40,以下簡稱“40號文”),要求各相關機構加強合作,“推動基礎設施REITs在證券交易所公開發行交易,盤活存量資產、形成投資良性循環,吸引更專業的市場機構參與運營管理,提高投資建設和運營管理效率,提升投資收益水平”。隨后,2020年8月初,國家發改委發布了《關于做好基礎設施領域不動產投資信托基金(REITs)試點項目申報工作的通知》(以下簡稱“586號文”),中國證監會發布了《公開募集基礎設施證券投資基金指引(試行)》(以下簡稱“指引”),為基礎設施REITS的申報和落地提供了更明確的規定和指引。

2021年1月29日,上海證券交易所發布了《上海證券交易所公開募集基礎設施證券投資基金(REITs)業務辦法(試行)》及《上海證券交易所公開募集基礎設施證券投資基金(REITs)規則適用指引第1號——審核關注事項(試行)》和《上海證券交易所公開募集基礎設施證券投資基金(REITs)規則適用指引第2號——發售業務(試行)》,為基礎設施REITS的發行和審核提供了更細化的執行標準。同時,國家發改委再次發布了《關于建立全國基礎設施領域不動產投資信托基金(REITs)試點項目庫的通知》。

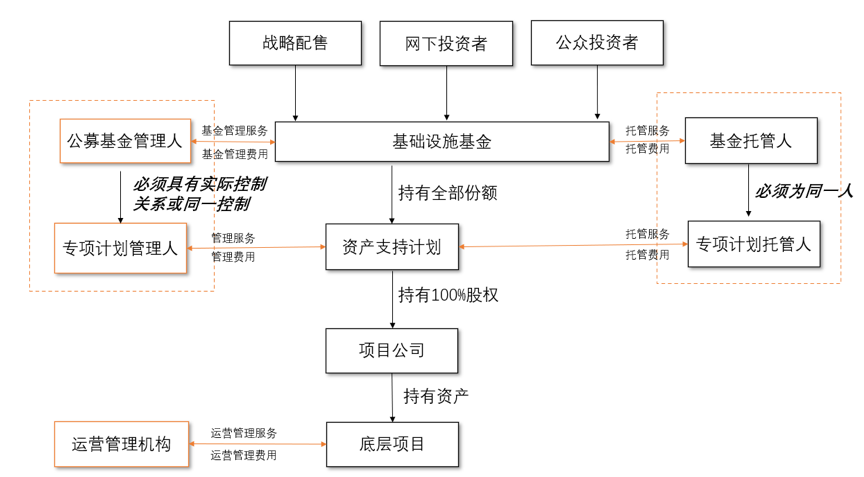

根據40號文、586號文及《指引》的規定,基礎設施公募REITs的交易結構可以概括為“公募基金+股權信托+項目公司”,其交易邏輯包括:(1)公募基金的募集;(2)資產支持計劃(股權信托)的設立;(3)以公募基金的資金購買資產支持計劃的全部份額。為便于理解,筆者將上述“資產支持計劃”稱之為“股權信托”,原因是因為這一資產支持計劃本質上就是一個財產權信托,同時,這一信托的唯一財產就是項目公司的100%股權。項目公司就是持有基礎設施資產的公司。依據國家發改委和中國證監會的規定,目前試點的基礎設施項目主要包括倉儲物流,收費公路、機場港口等交通設施,水電氣熱等市政設施,污染治理、信息網絡、產業園區等。

基礎設施REITs的結構如下圖所示:

律 師 建 議

在基礎設施REITs出臺之前,城投債、基建項目融資是個老生常談的問題。信托公司以往的非標項目,就包括通過資金信托為地方政府的城投項目提供融資,或者采取雙SPV的準資產證券化模式提供融資。基礎產業類信托曾是信托公司的主流產品。與基礎設施REITs的法律結構相對照,差異就在于資金的募集方式、交易手段和監督水平。一個是公募,一個是私募。信托公司對于基礎設施的融資項目,其實是非常熟悉的。因此,在信托公司傳統業務不斷被壓降的情況下,對于具有“信托”基因的基礎設施REITs,非標轉標,可以積極孵化新的服務信托。在滿足監管規定的資質條件的情況下,信托公司既可以擔任資產支持計劃的計劃管理人。

目前,信托公司作為計劃管理人發展基礎設施REITs的服務信托業務,至少需滿足兩個資格條件:一是信托公司應取得資產支持專項計劃管理人試點資格,二是應滿足公募基金管理人與信托公司存在同一控制關系。

客觀而言,信托公司目前以服務信托參與資產證券化,仍然面臨一些挑戰和壁壘。因為監管體系的差異,實踐中常常更多地選擇券商資管和基金子公司擔任資產證券化的SPV。信托公司服務于基礎設施REITs,顯然要面臨國家發改委、中國證監會和中國銀保監會的三重監管約束。信托公司真正要發展資產證券化信托,尤其服務于基礎設施REITs,還要解決不少問題。簡而言之,筆者建議監管部門逐步擴大試點,減少行政審批,通過負面清單和備案制完善監管約束,讓發行和申報上市過程預期更加清晰。對于信托公司,除了牌照約束,在資格準入方面應適當放寬。這樣才有利于融資類業務做減法的同時,在服務信托和慈善信托領域做加法。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金誠同達”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!