資管裕道人

資管裕道人

更多干貨,請關注資產界研究中心

作者:裕道人

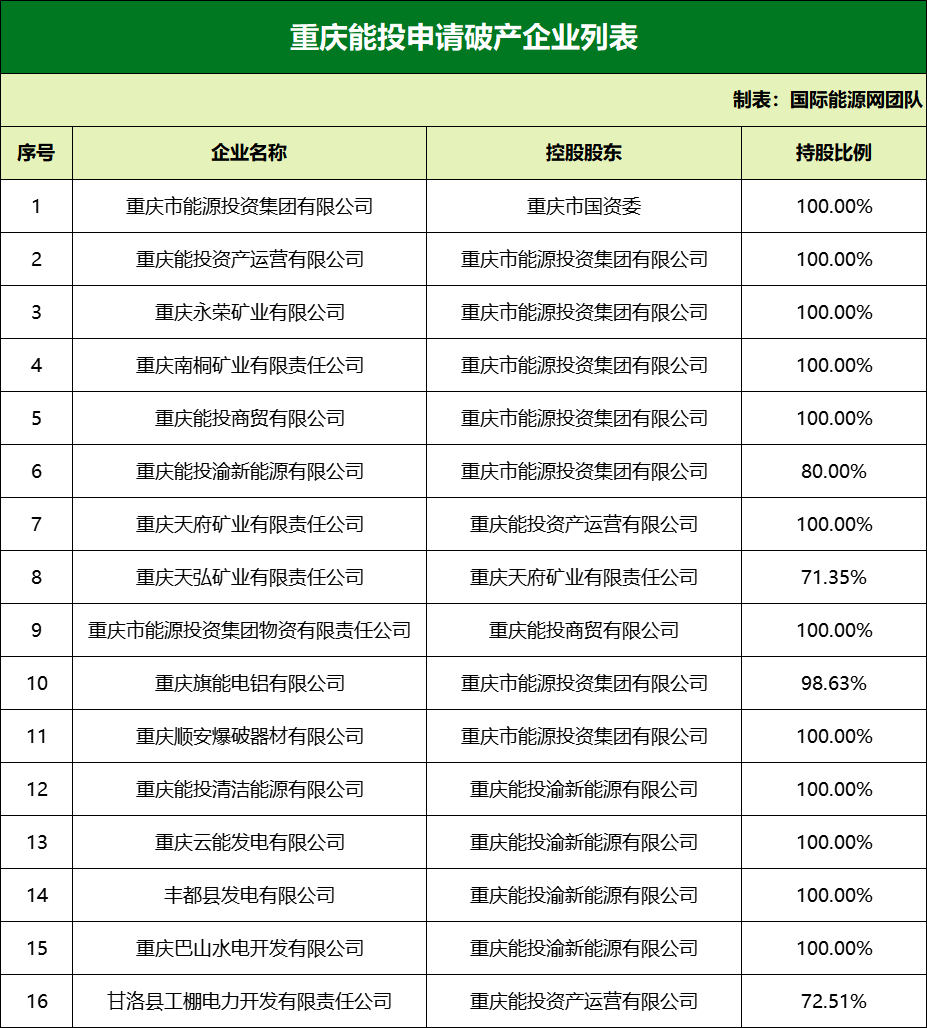

最近幾天, 重慶能源集團等16家企業申請破產重整的消息刷屏了網絡。公開資料顯示,除重慶能投外,其他15家公司均為重慶能投的控股子公司。

但是對于業內人士而言,最多不過是靴子落地,因為從相關信息來看,本次破產重整似乎早有計劃而且也早有征兆。

一、重慶能投的前世今生

首先需要糾正一個觀點,那就是重慶能投不是城投,或者更為精確一點,現在不是城投,曾經是。

重慶市高速公路集團有限公司;

重慶市城市交通開發投資(集團)有限公司;

重慶市地產集團;

重慶市建設投資(集團)有限公司;

2006年起,重慶建投合并重慶煤炭集團和重慶燃氣集團組建重慶市能源投資集團有限公司,借助電力市場化改革的機會,轉型為經營性國企,專注煤電氣等領域的經營投資。

城投平臺的幾個特點是什么?

控股股東為政府、管委會而非國資委;

2.主營業務是基礎設施、土地整理等業務;

3.前五大應收賬款方基本為財政等一類,壞賬率為0

二、困境由來已久

實際上呢,重慶能投的困境由來已久;所以今天刷屏的重組消息,只不過是預期和意料之中的事情,也沒有形成太大的沖擊。

盡管旗下有不少煤礦資源,但是資源稟賦不高。加上2020年底市政府對全市煤礦的關閉,更是加速了能投的退出。去年3月,重慶能投在港交所公告中表示,公司正在經歷行業結構性轉型及調整,由于短期流動性問題,公司及相關子公司的在岸信用證及銀行票據已出現違約。

經營數據更是佐證了這一事實。

2019年-2021年上半年,重慶能投的主營業務收入呈現下滑趨勢,凈利潤則大幅下降;經營活動現金凈流量處于不斷下降,甚至惡化的狀態;資產負債率則相對平穩,但是接近75%的高位。總體來看并不理想。

來自WIND數據的數據顯示,截至2021年上半年,重慶能投總資產824.73億,2020年全年凈利潤虧損達18.18億,2021年上半年虧損2億,資產負債率為73.65%,目前重慶能投境內無存續債券。

三、后續影響幾何?

雖然重慶能投順利退出,而且兌付了所有的公開債券,甚至提前兌付了一只尚未到期的債券。從融資結構來看,沒有涉及諸如信托計劃、保險資管等非標融資類業務。所以說重慶能投的破產屬于“軟著陸”,沒有造成類似中泰信托那樣的問題。

作為八大投資之一的重慶能投,轉型為經營性國企之后,其破產重整雖然是市場行為,不僅對當地國企信仰是一次不小的打擊,而且對于城投信仰仍然形成沖擊。

當前,各地正在推進隱性債務清零,包括廣東、上海等諸多省市已經宣布隱性債務清零,這就意味著城投公司從融資平臺向經營性國企轉變是大勢所趨。部分城投在完成歷史使命之后,走向市場化是可持續的必選的選項,這也意味著破產成為了可能。

在未來城投平臺轉型之后,會出現越來越多的老城投平臺違約,通過這個過程,也可以間接完成債券市場的投資者教育。

其實問題也可以轉變為:當城投向經營性國企轉型后,還有信仰嗎?

如果答案是否定的話,那么投資者教育就必須要及時跟上。

他山之石

文章的最后,筆者引用小手撈債公眾號中比較有價值的觀點:

2、前年年底永川煤炭事故,導致重慶能投所屬的煤礦關停,能否恢復和恢復時間未定。

3、重慶能投有效凈資產(剔除煤炭部分)為負,而且負的規模很大。

4、重慶多家金融機構敞口巨大,其中大頭是駐渝大行,重慶本地法人金融機構敞口不大。這回負面影響還是蠻大的,畢竟各家相關的敞口都不少,重慶的債券收益率肯定面臨上行壓力。

其實大家應該學學云南康旅,也不算是城投屬性,美元債硬是兌付了一期又一期。

重慶能投的破產無需過度解讀,但似乎也宣告著信仰的結束。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“資管裕道人”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 重慶能投破產重組,其實無需過度解讀