零壹財經

零壹財經

更多干貨,請關注資產界研究中心

作者:朱梅胤

來源:零壹財經(ID:Finance_01)

9月2日,北京證券交易所(下稱北交所)宣布成立,由此,中國新三板深化改革,全面健全多層次資本市場體系邁出重要一步。投資者準入門檻降低,新三板市場被激活。

新三板自2016年起開設分層管理,2019年進行新一輪改革,目前被劃分為“基礎層”、“創新層”和“精選層”。截至10月25日,據“全國中小企業股份轉讓系統”數據顯示,新三板掛牌公司總數達到7243家,其中基礎層5931家、創新層1245家、精選層67家。而北交所的設立主要是由精選層變更而來,精選層的掛牌公司也將平移至北交所,換言之這67家精選層企業也將成為北交所第一批上市公司。

本文對目前精選層67家掛牌企業做相關統籌和整體分析,并對比與A股科創板、創業板在財務、研發能力上的差距,助讀者對當前精選層企業做簡單了解。

表1 新三板精選層掛牌企業

資料來源:全國中小企業股份轉讓系統、零壹智庫

截至10月25日,目前精選層共有67家掛牌企業,最新掛牌的企業為錦好醫療(872925.NQ),于10月25日正式掛牌,有5家目前正在啟動轉板上市,分別為觀典防務(832317.NQ)擬轉科創板,新安潔(831370.NQ)、龍竹科技(831445.NQ)、泰祥股份(833874.NQ)、翰博高新(833994.NQ)均擬轉創業板,,觀典防務于10月21日已向上交所報送了科創板上市申請材料,觀典防務也是第一家提交轉板申報材料的精選層公司。

一、企業特征:地域分布趨于東部,“中小”屬性明顯

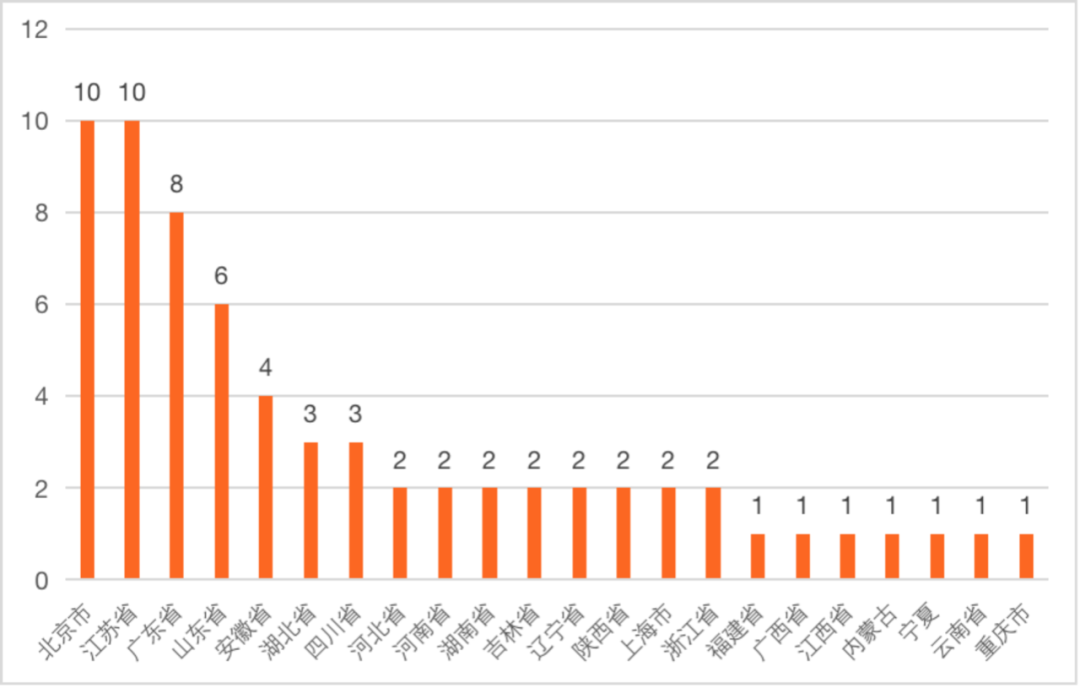

整體上來看,精選層掛牌企業大多位于東部省份,中部次之,西部最少,企業數量排名前五的省份中,東部省份占據4席,分別為北京市10家、江蘇省10家、廣東省8家、山東省6家。

圖1 精選層掛牌企業地域分布情況(家)

數據來源:iFind、零壹智庫

從省份層面來看,北京市和江蘇省以10家掛牌企業數雙雙位列第一,北京作為北交所成立之后的主陣地,可以預見的是北京企業后續將充分發揮地區優勢。

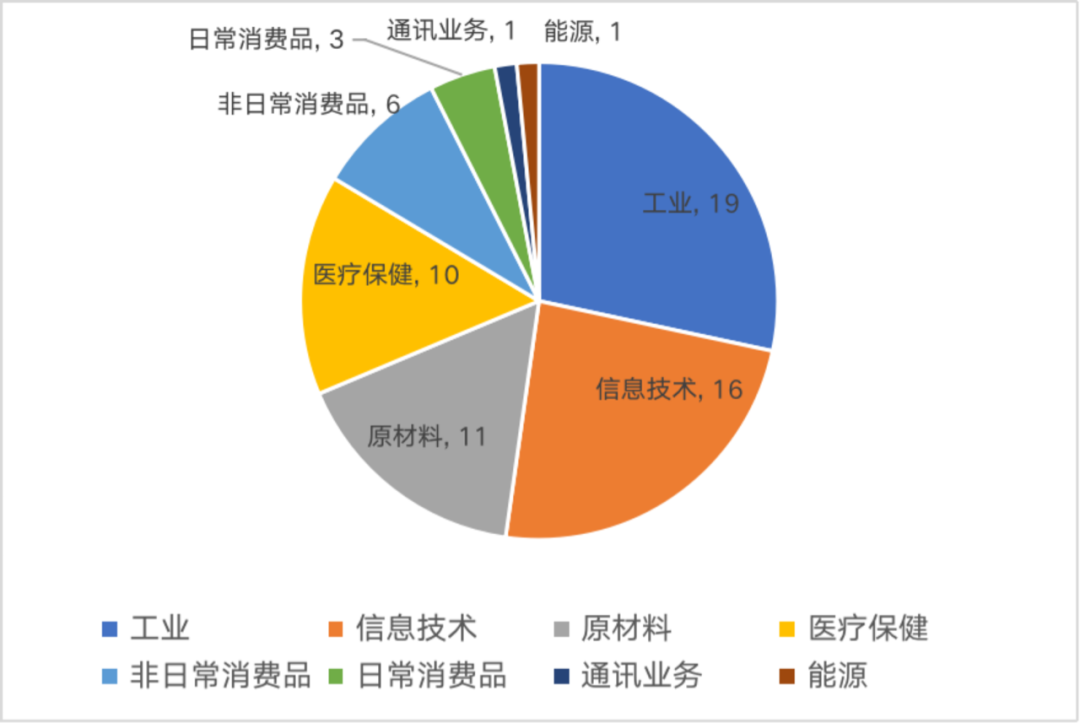

而根據企業所屬的行業分布情況,由于新三板主要服務于中小企業,而隸屬于新三板的精選層則與滬深交易所有著明顯的不同,其行業分布體現了服務創新創業中小企業的定位。

圖2 精選層掛牌企業行業分布情況(家)

數據來源:iFind、零壹智庫

根據GICS行業標準對67家精選層企業進行分類,其中所屬工業的企業有19家、所屬信息技術的有16家、所屬原材料的有11家,合計占比高達68.6%。可以看出,精選層企業整體符合北交所將重點支持服務先進制造業、現代服務業領域的定位。其中,有包括觀典防務、德瑞鋰電(833523.NQ)、長虹能源(836239.NQ)等12家“專精特新”企業,覆蓋包括鋰電、大數據等新興熱門賽道,行業發展前景廣闊。

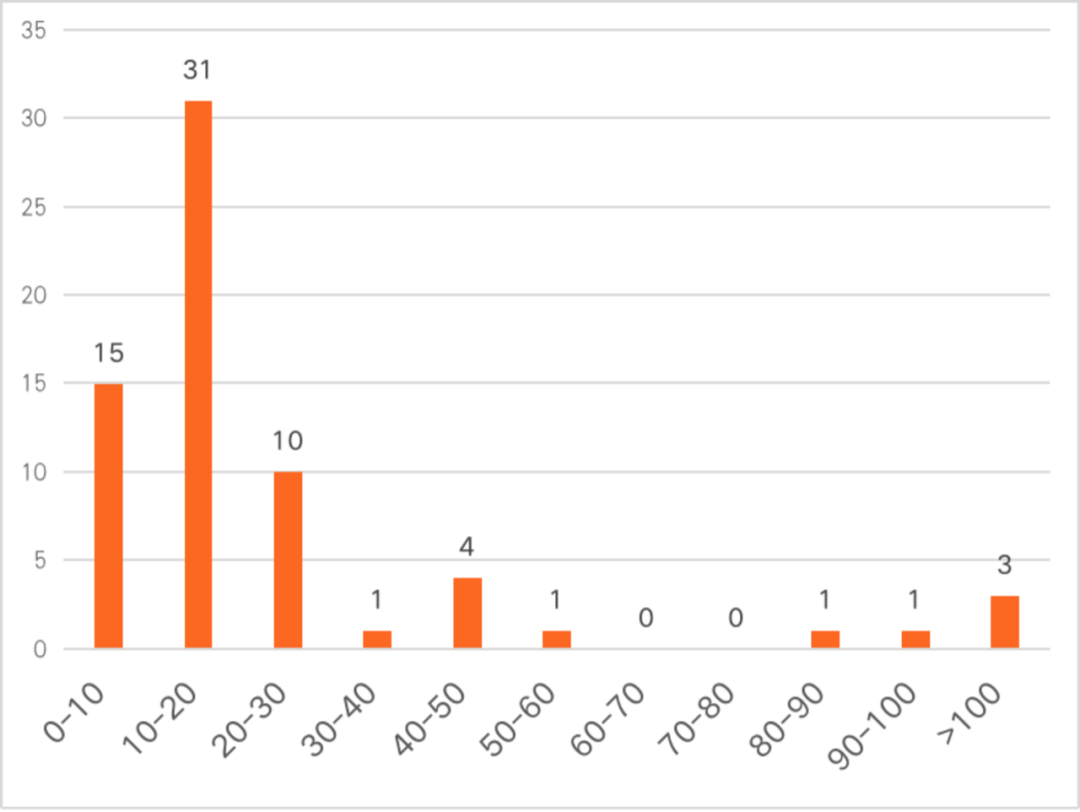

北交所作為創新性中小企業市場未來的搖籃,注定了精選層掛牌企業市值并不高,截至10月25日全國中小企業股份轉讓系統數據顯示,67家企業中有54家為中小企業,市值低于20億元的有46家,占比達到68.6%。

圖3 精選層掛牌企業市值分布情況(億元,家)

數據來源:iFind、零壹智庫

精選層掛牌企業市值主要都集中在30億元以下,超過100億元的僅有3家,分別為貝特瑞(835185.NQ)的818.3億元、連城數控(835368.NQ)的268.4億元和吉林碳谷(836077.NQ)的130億元,平均市值為37億元,中值為15.1億元,相較于科創板和創業板64億元和45億元的中值水平,“中小”特點尤為明顯。

二、 盈利能力突出,研發能力較科創板仍有差距

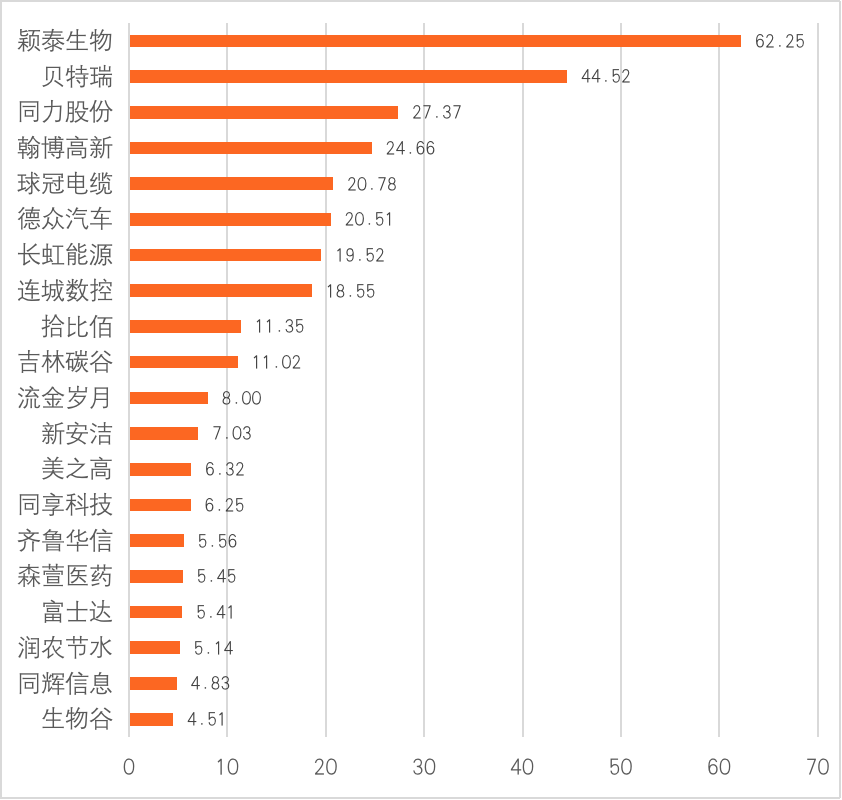

根據各公司2020年年報數據統計,精選層企業2020年平均營業收入為6.78億元,同比2019年6.01億元增長11.14%,2020年營收額前20名的企業如下:

圖4 精選層2020年營業收入前20名企業及數據(億元)

數據來源:iFind、零壹智庫

單獨看各個公司的營收情況,主要集中在5億元以下,低于5億元營收規模的企業有48家,營收超10億的公司有10家,占精選層公司總數的15%。其中營收最高的為穎泰生物(833819.NQ)達到62.2億元,實際上,穎泰生物、貝特瑞等企業這一營收水平已經超越九成以上注冊制板塊近一年上市新股營收規模。

圖5 精選層2020年凈利潤前20名企業及數據(億元)

數據來源:iFind、零壹智庫

從凈利情況看,精選層企業2020年凈利潤均值為0.77億元,同比2019年0.63億元增長22.2%。凈利過億的有8家企業,其中貝特瑞以近5億元的凈利位列首位。

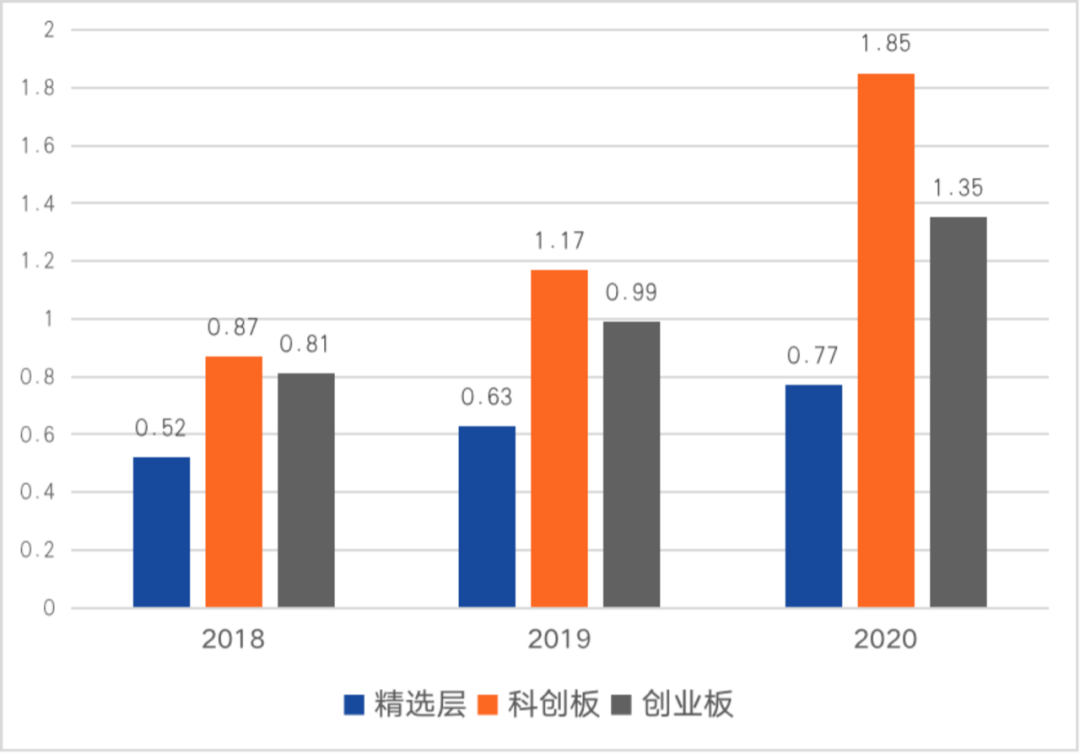

值得注意的是,當前精選層企業2018至2020年平均凈利潤分別為0.52億元、0.63億元、0.77億元,對比科創板同期0.87億元、1.17億元、1.85億元和創業板0.81億元、0.99億元、1.35億元的凈利潤水平,雖較于科創板仍有一定的差距,但與創業板水平已經逐漸接近,因此在盈利能力方面,精選層部分企業已具備在科創板和創業板上市的資質。此外,精選層公司具有較高的成長性,2018年至2020年精選層平均營收和凈利潤復合增長率分別達到 9.79%和21.47%,增長勢頭強勁,精選層已成為培育高盈利企業的沃土。

圖6 精選層與科創板、創業板凈利潤對比(億元)

數據來源:iFind、零壹智庫

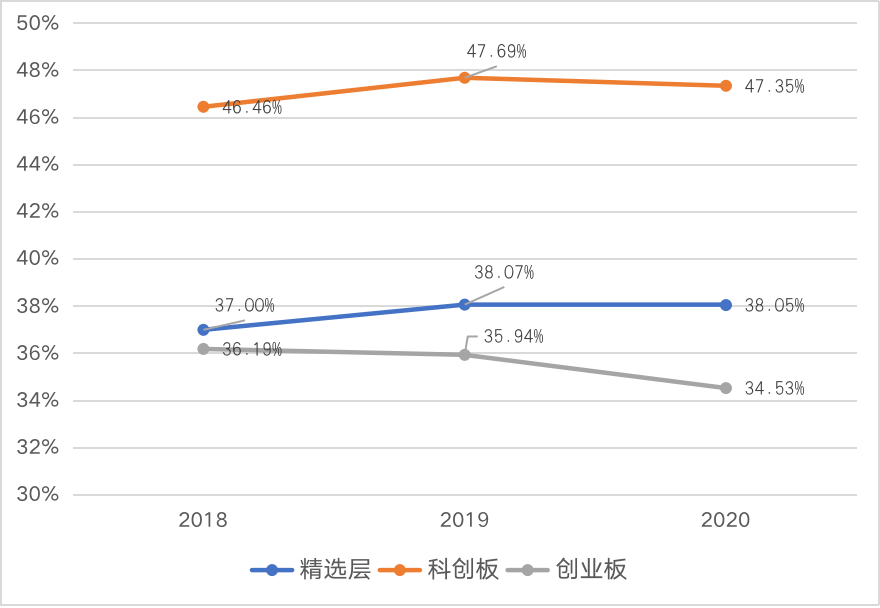

從毛利率情況來看,2018年至2020 年精選層掛牌企業平均毛利率分別為37%、38.07%、38.05%,雖不及科創板普遍超過45%的高毛利水平,但相比創業板36.19%、35.94%、34.53%的毛利率均實現趕超,并有進一步擴大之勢。

圖7 精選層與科創板、創業板銷售毛利率對比

數據來源:iFind、零壹智庫

在銷售凈利率方面,精選層2018年至2020 年平均值分別為13.84%、15.11%、18.35%,精選層企業整體與科創板歷年凈利率水平穩定在2pct的差距,但遠高于創業板水平,在2020年比創業板高出了近8pct。

圖8 精選層與科創板、創業板銷售凈利率對比

數據來源:iFind、零壹智庫

精選層在科創板、創業板的體量差距之下,這樣的盈利質量表現已足夠優異。未來北交所成立,在盈利質量上或將迎來進一步優化。

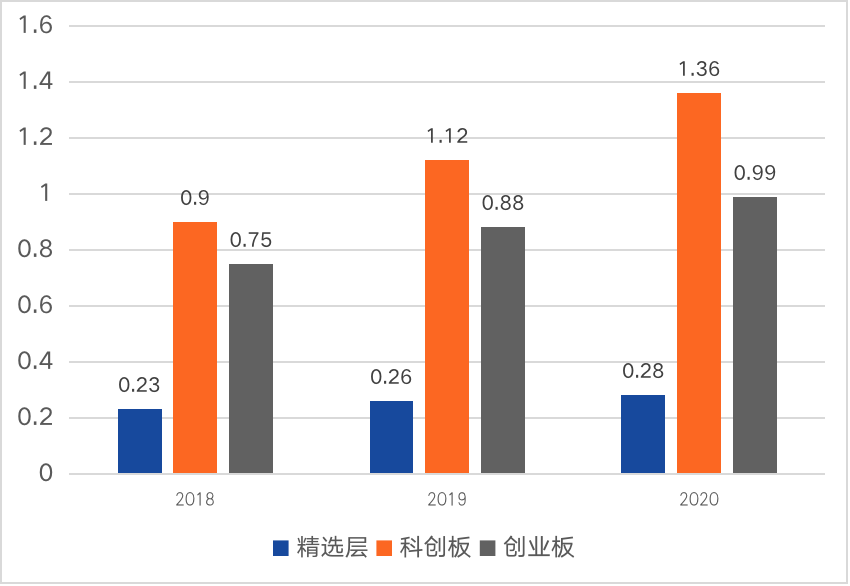

同時在研發能力上,精選層公司2020年平均研發費用為2744.16萬元,遠高于同期創新層和基礎層1057.37萬元、390.55萬元的平均研發投入。而在研發支出占總營收的比例方面,精選層也以 6.27%的平均研發支出占比分別領先創新層和基礎層1.3pct和0.33pct。但相較于科創板和創業板仍有著不小的差距,主要是因為精選層乃至未來的北交所對掛牌或上市企業并非像科創板或創業板等需要 “科技”屬性要求,因此研發能力相對較薄弱。

圖9 精選層與科創板、創業板研發費用對比(億元)

數據來源:iFind、零壹智庫

根據國泰君安證券研究院統計,從當前精選層掛牌滿一年的32家企業中篩選出滿足科創板和創業板的上市標準的公司共28家。再對這28家企業根據創業板和科創板的財務、科技屬性等上市要求,最終篩選出28/10家企業可滿足創業板/科創板上市條件,按照客觀標準均可在創業板/科創板上市,滿足條件的企業占比分別達87.5%/31.25%。其中有5家為“專精特新”小巨人,分別為觀典防務、富士達(835640.NQ)、泰祥股份、三友科技(834475.NQ)和潤農節水(830964.NQ)。

實際能否轉板還要考慮公司自身的股權結構、轉板意愿等,但依舊能從側面反映出當前精選層企業資質優異,具有不錯的發展潛力。

另外從估值的角度來說,近期精選層概念火爆,很多精選層公司修復到了和科創板、創業板可比公司相當的水平。

圖10 截至7月底精選層前五大行業和科創板、創業板PE(TTM)水平對比(倍)

數據來源:國泰君安證券研究、零壹智庫

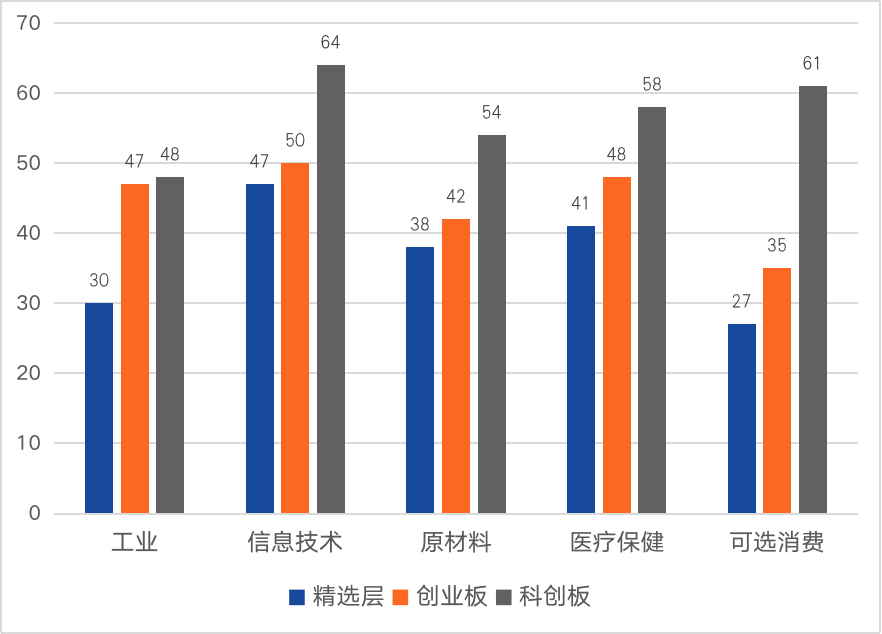

截至7月31日精選層估值距A股同行業仍有一定的差距,精選層前五大行業尤其是相對比科創板估值差異較為明顯。但是在轉板規則落地和北交所成立雙重利好帶動之下,精選層的估值迅速得到提升,流動性水平也快速拉升,精選層估值水平已從8月底的25倍到9月底提升至34倍,增幅約36%,截至10月25日其PE(TTM)同樣達到了33倍的水平。

圖11 截至9月底精選層前五大行業和科創板、創業板PE(TTM)水平對比(倍)

數據來源:iFind、零壹智庫

從不同行業的估值具體來看,9月底精選層估值水平出醫療保健外普遍上升,板塊間的估值差也開始修復,與科創板、創業板相比,已經達到和其相當的水平。

錦好醫療作為北交所設立之后首個掛牌的精選層新股,首日就取得了43%漲幅的喜人成績。10月26日,廣咨國際(836892.NQ)也發布《股票向不特定合格投資者公開發行并在精選層掛牌提示性公告》,也將于10月28日在精選層掛牌。據中信證券預測,北交所有望在2021年年底開市,屆時精選層可能已經擴容至90家左右,這些掛牌公司大部分都會直接于北交所上市。可以預見的是,未來政策將對中小企業持續利好,中小企業融資難問題將會被得到進一步釋放,在這樣的檔口下精選層企業仍會被市場所青睞。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!