聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:宏觀研究部

來源:聯合資信(ID:lianheratings)

?2021年上半年,貨幣政策基本回歸常態,在信用擴張放緩和名義GDP增長提速的共同作用下,我國實體經濟部門杠桿率逐季下降,非金融企業部門降杠桿貢獻最大。信用結構方面,企業部門與政府部門信用擴張均有所放緩,信用總量占比同步降低;而居民部門信用擴張有所加快,占比小幅提高。

?上半年企業部門信用風險總體穩定。銀行貸款不良率小幅回落,信貸質量保持基本穩定。債券市場信用風險繼續釋放,一季度地方國企信用利差維持高位,高杠桿、弱資質國企信用風險加速暴露;二季度國、民企信用利差出現分化,民企違約數量有所增加。非標違約風險上行,房企非標違約增多。

?未來我國經濟增長面臨下行壓力以及結構性問題,仍然需要適度的信用擴張政策支持。下半年隨著全面降準、對中小微和制造業企業的政策支持效果進一步顯現,實體企業的信用環境有望優化,宏觀杠桿率總體保持穩定。

?下半年部分領域的結構性信用緊縮或將持續,主要體現在從融資端和需求端共同限制房地產資金來源、加強地方國有企業債務風險管理和進一步規范城投融資等方面,房企、城投、地方國企融資環境受到一定限制。此外,還需關注不良率升高、非標融資持續壓降對債券市場產生的負面影響。在低碳和環境政策趨嚴的背景下,高耗能、高排放、環保設施較差的煤炭、冶金、化工等行業的尾部企業將面臨持續經營及債務違約風險。

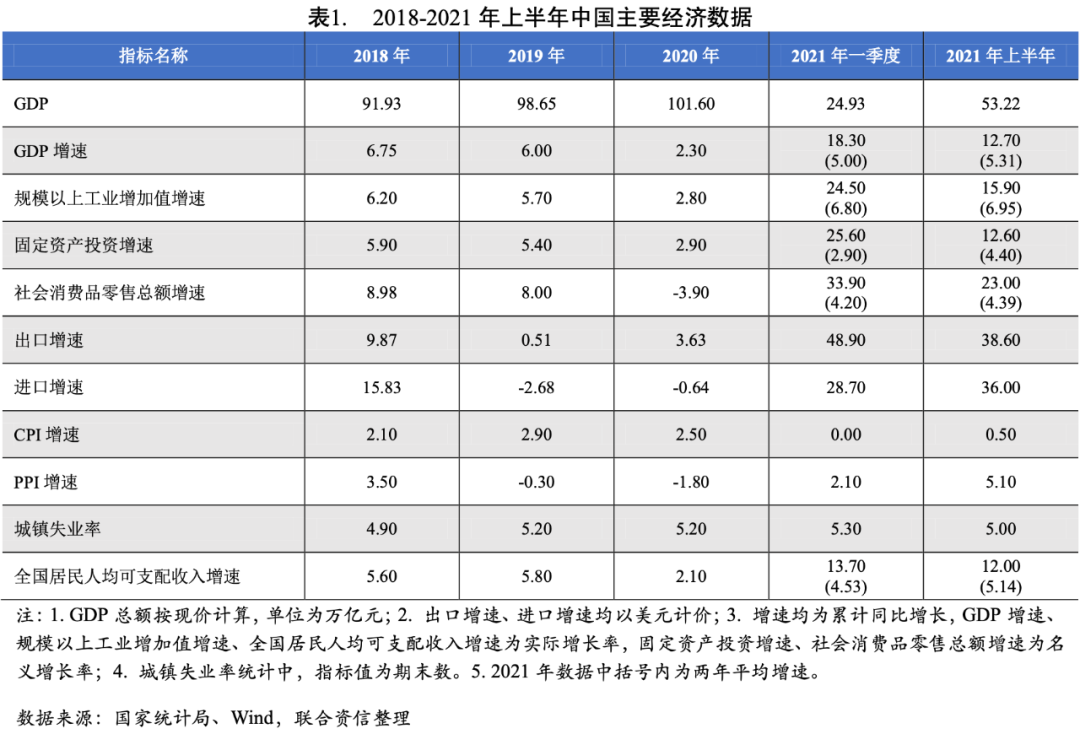

2021年上半年,我國經濟穩定修復,結構有所改善但仍未實現根本性的好轉,消費拉動弱于疫情前水平是GDP增速的主要制約。上半年工業生產較快增長,由于碳達峰工作的推進以及環保限產措施的實施,鋼鐵、有色和水泥等部分行業產能擴張空間有限。服務業與疫情前水平仍有一定差距,主要受局部性疫情影響,住宿和餐飲、租賃和商務服務業拖累明顯。

需求方面,上半年固定投資持續修復,其中房地產投資是固定投資的主要支撐、但出現邊際減弱的趨勢,基建低位運行,制造業投資加速修復;消費市場溫和復蘇,與疫情前水平仍有一定差距,餐飲等接觸型消費受疫情反復影響仍處于收縮區間,受缺芯等影響二季度以來汽車產銷增速有所放緩,尤其是6月增速回落顯著,消費市場復蘇基礎仍有待加強;上半年進出口規模創歷史同期最高水平,海外產需缺口支撐出口增長,國際大宗商品漲價、人民幣升值等多重因素使得進口金額快速增長。

二、2021年上半年宏觀信用狀況分析

(一)宏觀信用總量擴張及其結構狀況[1]

1.融資成本穩中有降,高于上年同期水平

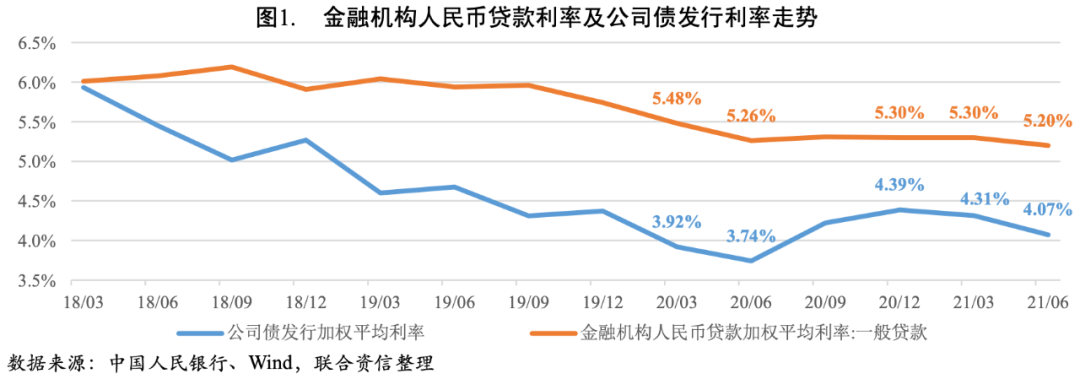

2021年上半年,貨幣政策基本回歸常態,信貸力度總體穩固,貸款利率穩中有降,公司債發行利率呈下行趨勢,但仍明顯高于上年同期。二季度公司債發行加權平均利率明顯下降,可能是由于一季度信用風險事件增多,導致市場風險偏好降低,高級別發行人占比提高,從而拉低了平均利率。

2.宏觀信用擴張放緩,居民部門信用擴張加速

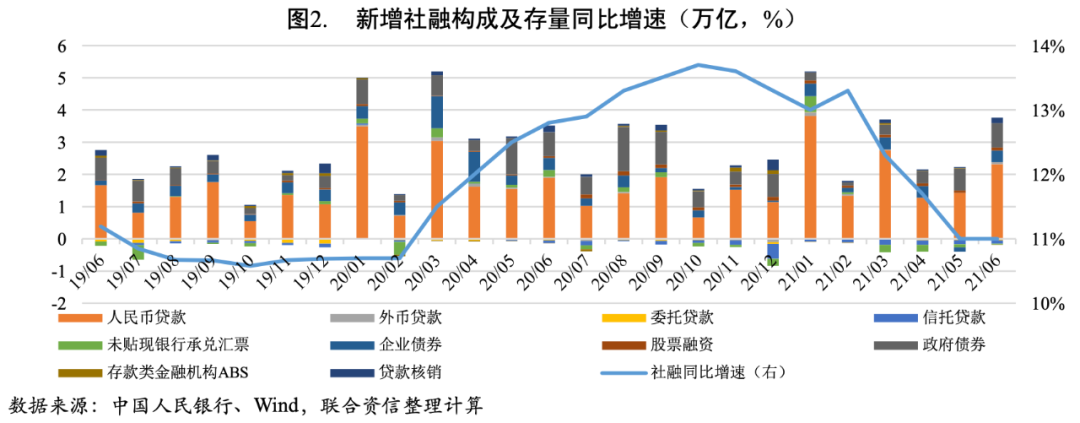

2021年上半年,社融存量同比增速整體呈下行趨勢。截至6月末,社會融資規模存量達到301.56萬億元,同比增速較上年末下降2.30個百分點至11.00%。上半年新增社融17.74萬億元,雖同比少增3.09萬億元,但卻是僅次于上年的歷史同期較高值,反映出上半年實體經濟融資需求較為旺盛。

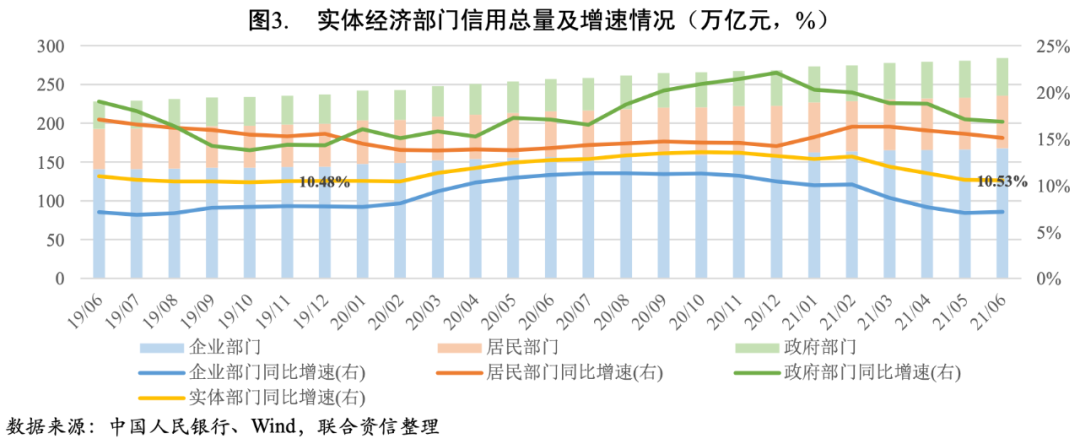

2021年上半年我國實體經濟部門信用擴張整體呈現放緩的趨勢。截至2021年6月末,我國實體經濟部門信用總量達到284.03萬億元[2],較上年末凈增15.72萬億元;同比增長10.53%,增幅較上年末回落2.63個百分點,基本下降至疫情前的水平。

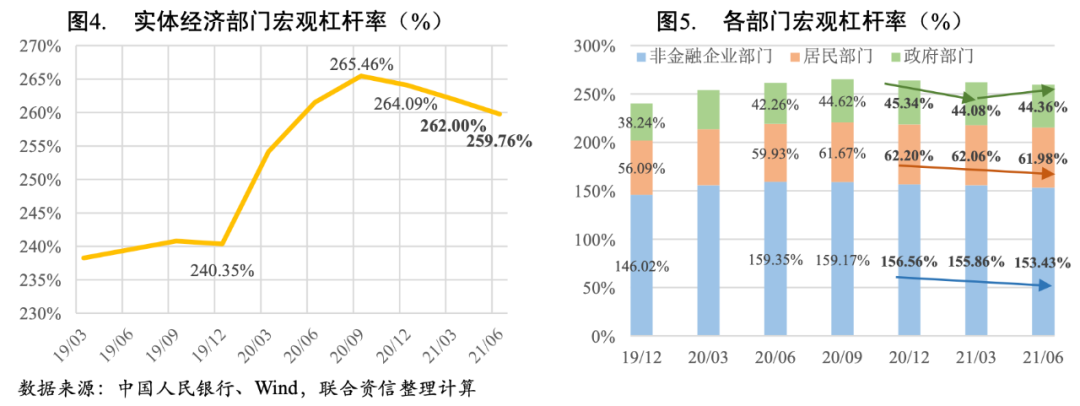

上半年企業部門與政府部門信用擴張均有所放緩,信用總量占比同步降低;而居民部門信用擴張有所加快,占比小幅提高。截至2021年6月末,我國企業部門信用量占比(59.07%)仍然最大,較上年末下降0.22個百分點;同比增長7.15%,較上年末下降3.27個百分點,主要是上年同期為對沖疫情流動性寬松的背景下,企業大幅增加的短期債務在今年上半年集中到期,疊加非標融資持續壓降以及對房地產、城投相關行業融資監管力度加強,企業部門信用擴張受限。居民部門是上半年唯一信用擴張加快的部門,信用量占比(23.68%)較上年末上升0.33個百分點,主要是一季度樓市火熱、居民中長期貸款大幅增加帶動,二季度以來由于對消費貸以及房貸的監管加強信用擴張有所放緩。政府部門信用量占比(17.22%)小幅下降0.09個百分點,信用擴張有所放緩,主要是上年高基數和今年專項債推遲發行所致。

3.實體經濟部門杠桿率有所下降,主要受非金融企業部門杠桿率下降拉動

2021年上半年,在信用增速回歸常態和名義GDP增長提速的共同影響下,我國實體經濟部門杠桿率呈逐季下降的趨勢。截至上半年末,實體經濟部門宏觀杠桿率為259.76%,較上年末下降4.33個百分點[3]。

三部門杠桿率均有所下降。非金融企業部門杠桿率(153.43%)依舊最高,連續四個季度下行,較上年末下降3.13個百分點,主要受企業債券融資擴張放緩以及非標融資持續壓縮影響,對實體經濟部門杠桿率的下降拉動最大;居民部門和政府部門杠桿率分別下降了0.22和0.98個百分點,二季度政府部門杠桿率小幅回升,與專項債發行加速有關。

4.企業部門中長期信貸增長較快,非標融資持續壓縮

企業部門信用結構進一步分化。在上年同期高基數影響下,截至2021年6月末,企業部門信貸融資、債券融資以及非標融資存量同比增速均有所下降。信貸融資基本保持平穩增長,同比增速小幅下降1.58個百分點至10.78%。2021年上半年非金融企業部門新增人民幣貸款8.37萬億元,為僅次于上年同期的歷史較高值。從結構來看,中長期貸款仍是主導地位,新增6.62萬億元,創歷史新高,反映出企業資本開支需求旺盛;新增短期貸款與票據融資同比少增,反映出企業流動性管理訴求趨于正常。債券融資下降明顯,同比增速大幅下降10.98個百分點至6.72%。上半年新增債券融資規模不及上年同期的一半,除上年高基數影響之外,上半年企業債券發行利率較上年同期顯著升高、4月底出臺政策加強公司債信息披露要求和限制發行規模以及募集用途等因素可能也對企業發債產生一定抑制作用。非標融資持續壓降,同比增速進一步下降3.96個百分點至-9.84%。上半年非標融資規模收縮8437億元,同比多減8698億元。

(二)宏觀信用風險狀況及其分布

2020年為對沖疫情影響,我國宏觀杠桿率大幅上升。2021年上半年在信用增速回歸常態和名義GDP提速的共同影響下,實體經濟部門杠桿率下降4.33個百分點至259.76%,但仍處于高位,客觀上積累了較高的信用風險。由于政府部門顯性債務和居民部門債務的債務率相對較低,我國宏觀信用風險主要集中在企業部門,因此本部分主要對企業部門信貸、債券和非標市場信用風險情況進行分析。

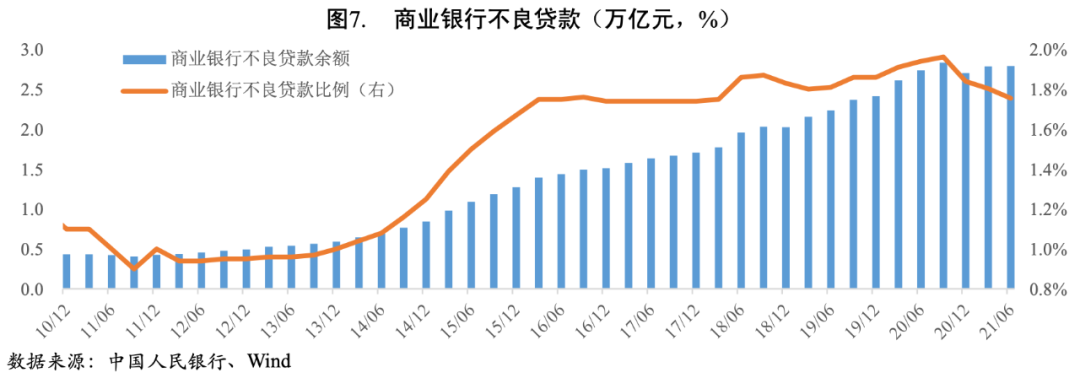

1.銀行貸款不良率小幅回落,商業銀行信貸質量保持基本穩定

截至2021年6月末,我國商業銀行不良貸款余額2.79萬億元,較上年末增加892.78億元;商業銀行不良貸款率1.76%,較上年末下降0.08個百分點,主要是國內經濟延續良好復蘇態勢,疊加監管部門引導金融機構強化風險防范、加大不良處置力度,使得商業銀行信貸資產質量保持穩定。此外,去年為對沖疫情影響出臺的普惠小微企業貸款延期還本付息政策和信用貸款支持政策,進一步延長至2021年底,有利于穩定企業現金流,緩釋流動性風險,對商業銀行不良貸款率的穩定具有積極效果。

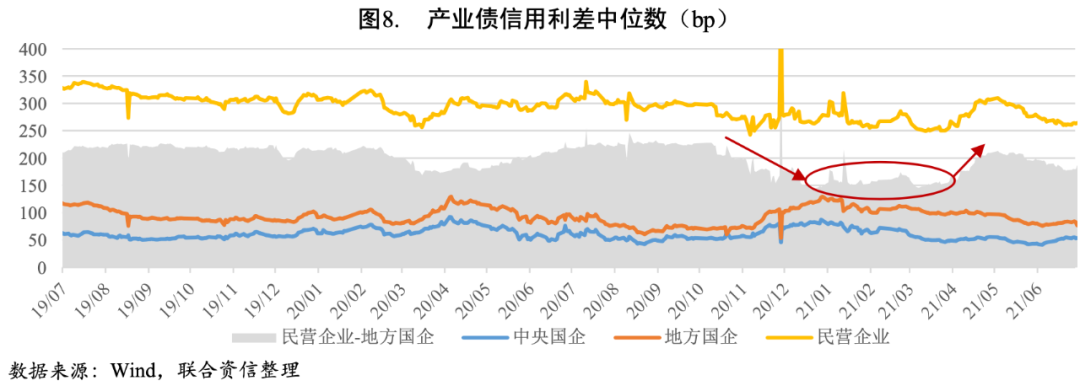

2.債券市場信用風險繼續釋放,二季度國、民企信用利差出現分化

2021年上半年,債券市場新增違約主體18家,到期違約金額合計約778.97億元,較上年同期有所上升,債券市場信用風險繼續釋放。從信用利差來看,在上年四季度連續發生大型國企的違約事件后,地方國企的產業債信用利差迅速走高,與民營企業產業債信用利差之差(圖8中灰色部分)縮窄近80bp,今年一季度仍保持在較低的150bp左右,與一季度國企違約事件頻發[4]相印證,高杠桿、弱資質國企信用風險繼續暴露;二季度國、民企利差出現分化,民營企業信用利差上行,地方國企信用利差呈下行趨勢,反映出二季度民企違約數量有所增加,信用風險上升,市場對地方國企的擔憂情緒有所緩和。

3.非標違約風險上行,房企非標違約增多

受益于寬松的再融資政策,2020年以來非標違約有所減少,而2021年隨著貨幣政策恢復常態化,非標違約數量再次上升,2021年1-5月違約非標產品數量超過300個[5],高于上年同期,非標違約風險上行。房地產行業涉及的非標違約數量最多且有所增加,違約主體除一些地方性小型開發商之外,還有陷入債務危機的華夏幸福等大型全國性房地產企業,或是受調控政策升級影響,房地產企業融資端、銷售端承壓,導致資金面緊張。

經濟增長面臨下行壓力以及結構性問題,宏觀信用環境將進一步優化。在海外疫情與需求擴張的不確定、替代效應減弱等影響下,前期表現強勢的工業生產和出口下半年或將承壓,且房地產投資、制造業PMI等指標已經出現下滑趨勢,下半年經濟增長面臨下行壓力;疫情對消費與接觸性服務業的恢復影響仍然較大,經濟增長內部結構性問題仍然存在,經濟增長仍然需要適度的宏觀信用擴張及流動性的支撐。隨著全面降準、對中小微和制造業企業的政策支持效果進一步顯現,實體企業的信用環境有望優化,宏觀杠桿率總體保持穩定。

下半年部分領域的結構性信用緊縮或將持續。隨著經濟逐步恢復,經濟結構調整和風險防范化解成為高質量發展的政策主線,并將貫穿于未來較長時期。2021年下半年,部分領域的結構性信用緊縮或將持續,主要體現在從融資端和需求端共同限制房地產資金來源[6]、加強地方國有企業債務風險管理[7]和進一步規范城投融資[8]等方面,房企、城投、地方國企融資環境受到一定限制。

警惕不良貸款推升債券市場信用風險。今年以來受局部疫情、大宗商品上漲以及海運價格高企等多方面影響,中下游企業面臨成本上升等經營困難,使其信用風險上升。同時,盡管針對中小企業的延期還本付息政策進一步延期至年底,但僅僅具有一定的滯后效應,屆時貸款不良率仍存在進一步上升的可能,導致融資環境收緊,企業流動性緊張,推升債券市場信用風險。

非標市場信用風險或將向債券市場傳導。隨著2021年底“資管新規”及配套政策措施過渡期的臨近,非標融資規模將進一步壓縮,同時總體信用環境也在邊際收緊的情況下,非標融資規模依然較大企業的信用風險或將進一步釋放,對信用債的償付能力產生負面影響。此外,對非標融資依賴性較大的房地產企業和城投平臺在政策收緊的背景下,融資環境將愈發緊張,流動性下降,信用風險上升。

在低碳和環境政策趨嚴的背景下,高耗能、高排放、環保設施較差的煤炭、冶金、化工等行業的尾部企業將面臨持續經營及債務違約風險。為了實現碳達峰、碳中和目標,各地方和行業將陸續出臺具體的行動方案,強化對相關行業發展的限制約束作用。這種約束表現在能源結構調整、壓降高耗能高排放行業產能、大規模的節能減排技術改造(增加企業成本費用)等方面,從產能和成本兩個方面對相關行業的發展構成強約束。此外,政府還通過項目審批、土地使用及綠色金融和財稅等政策工具,支持綠色低碳行業企業發展,收緊原材料重化工等高耗能行業的融資環境,將影響到此類企業債務融資的可持續性。

[1]本報告的宏觀信用取狹義,指實體經濟部門信用,未包括金融部門信用。

[2]宏觀信用總量一般被定義為政府、非金融企業和居民三大部門信用量/有息債務量之和。本報告利用人民銀行公布的金融數據確定各部門債務量,加總得到信用總量數據。其中非金融企業部門信用量包括企業貸款、企業債券余額以及企業非標融資總額(包括委托貸款、信托貸款和未貼現的銀行承兌匯票);居民部門信用量為住戶部門銀行貸款;政府部門信用量為政府債券余額,包括中央政府債券余額和地方政府債券余額。

[3]本文借鑒BIS及中國社科院的方法,將我國實體經濟部門杠桿率定義為非金融企業部門、居民部門和政府部分的杠桿率之和。各部門的杠桿率計算公式為:部門債務(信用)總量/4個季度滾動名義GDP。如注釋4所述,由于本文采用的統計口徑較窄,所以杠桿率數據與BIS及中國社科院的數據存在差異,但變化趨勢一致。

[4]上半年新增國有企業違約主體12家,其中11家集中在一季度。

[6]2020年8月住建部、央行發布的“三道紅線”政策使房企融資端將受到嚴格管控;2021年初的房地產貸款集中度管理制度以及各地樓市限購限貸等調控措施,從銷售端對房企資金回籠造成限制。

[7]2021年3月,國資委發布《關于加強地方國有企業債務風險管控工作的指導意見》,提出建立健全地方國有企業債務風險監測預警機制、分類管控資產負債率、保持合理債務水平等要求。

[8] 2021年7月,銀保監會發布《銀行保險機構進一步做好地方政府隱性債務風險防范化解工作的指導意見》,主要強調了嚴禁新增隱債、妥善化解存量隱債、強化風險管理等監管要求。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!