金融二叉樹

金融二叉樹

更多干貨,請關注資產界研究中心

作者:金融二叉樹

來源:金融二叉樹(ID:jinrongerchashu)

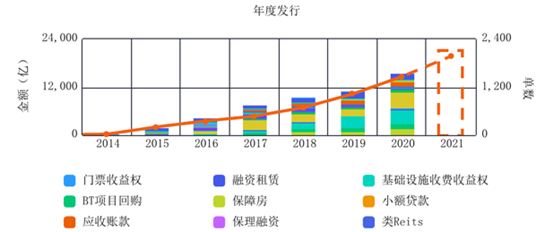

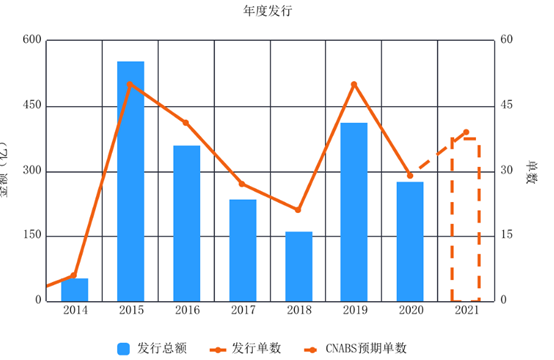

基礎設施ABS無論是數量還是規模都在企業ABS占據著一定比例,也逐漸成為我國基礎設施融資的重要方式之一。2020年基礎設施ABS共發行29只,發行金額277.28億元占企業ABS總發行規模的1.77%。

數據來源:CNABS

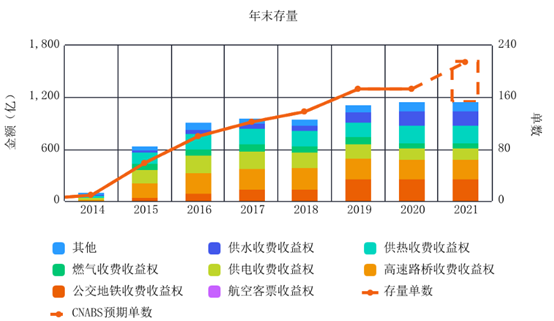

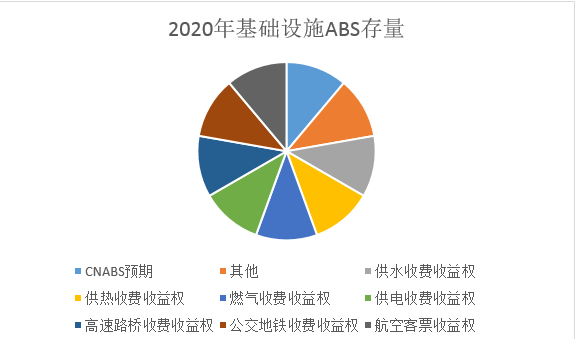

截至2020年末基礎設施ABS存續173只,存量為1627.02億元。公募基礎設施Reits的推進、新基建的大力發展,都將進一步促進基礎設施ABS規模的攀升。基礎設施ABS在發展的同時,對其風險的研究也是具有一定的現實意義。

數據來源:CNABS

目錄:

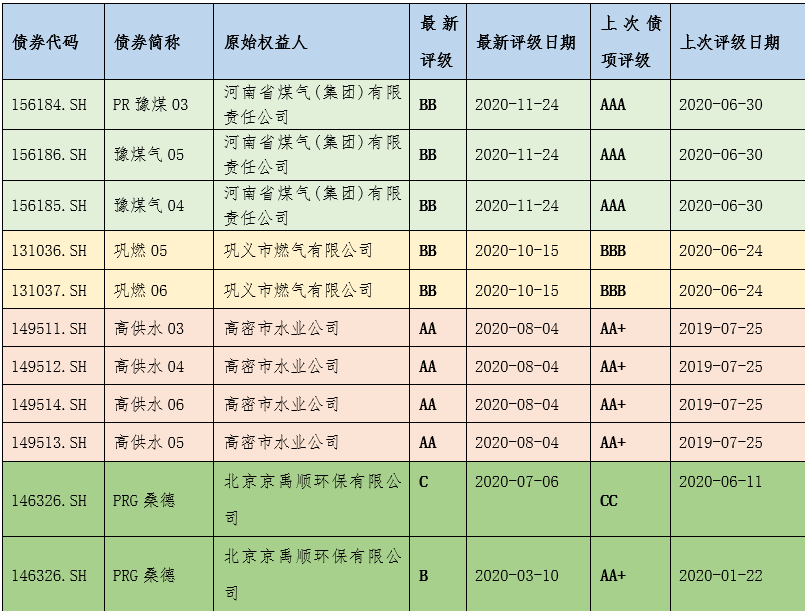

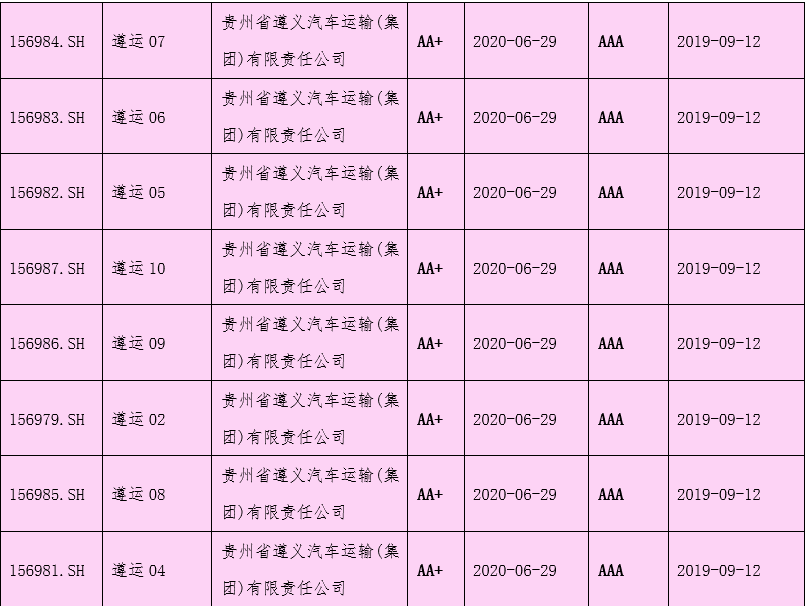

一、基礎設施ABS評級下調情況

二、基礎資產風險分析

1、原始權益人運營能力

2、基礎資產集中度

3、基礎資產的法律界定風險

4、基礎資產的現金流預測可靠性

三、交易結構設計風險分析

1、基礎資產破產隔離的有效性

2、增信措施的有效性

一

基礎設施ABS評級下調情況

二

基礎資產風險分析

1、原始權益人運營能力及資金混同風險

(1)經營風險

基礎設施ABS多以收費權作為基礎資產,屬于一種未來收益債權,現金流的穩定性依賴于實體經營能力,原始權益人對基礎設施的正常運行是基礎資產現金流實現的基本條件。

原始權益人的經營風險主要來自于自身主營業務的風險,包括基礎資產相關業務所處的經濟、行業、政策、競爭結構等變化。因此剔除用來證券化的資產后,現金流是否滿足正常運營需求是主要考察對象。

由于基礎設施類ABS存在期限較長的特點,時間越長,后期運營管理面臨的風險越大。

(2)資金混同風險

基礎設施ABS現金流來源并非單一途徑,除下游企業或者用戶付費使用外,有的項目還包括來自政府的財政補貼,可能存在原始權益人資金混同的風險。這時在產品設計時應該建立專門的歸集賬戶,但是由于各種原因,有些產品在設計時并沒有獨立的監管賬戶,現金流直接回籠到原始權益人的自有賬戶,這時就面臨著很大的資金混同風險,尤其是對一些只選擇部分打包基礎資產發行的原始權益人來說,運營的資金同樣依賴于相同的資產所產生的現金流,這種情況會加劇原始權益人違規劃轉資金的風險。

2、基礎資產集中度

對于基礎設施ABS來說,一般特定化的基礎資產來源于某一特定區域或者針對特定用戶,例如,對于公路收費權ABS來說,一般選取某一特定區域或者路段的收費權作為基礎資產;再比如有的供熱ABS選取針對某一行業產業園進行供熱產生的收費權;對于電費收益權ABS來說,有的產品付費客戶僅來源于當地電力局,這時客戶的類型會嚴重影響現金流的質量,例如機構客戶因區域經濟轉型等原因減少用電或者搬遷等都會使得電費收入減少。這些基礎資產明顯存在著行業集中度高的問題,尤其是在行業景氣度下降的情況下,現金流會受到明顯影響,嚴重的會導致ABS產品發生違約,例如大家所熟悉的黃河大橋ABS。

3、基礎資產的法律界定風險

基礎設施ABS在接觸初期首先要明確其法律權屬關系,需要取得相應的特許經營權,并要確定獲得期限要能覆蓋整個產品周期。

對基礎設施收費權是否屬于應收賬款債權還存有爭議:

《應收賬款質押登記辦法》(2020年1月1日實施)(以下簡稱《登記辦法》)第二條規定:

本辦法所稱應收賬款是指權利人因提供一定的貨物、服務或設施而獲得的要求義務人付款的權利以及依法享有的其他付款請求權,包括現有的和未來的金錢債權,但不包括因票據或其他有價證券而產生的付款請求權,以及法律、行政法規禁止轉讓的付款請求權。

本辦法所稱的應收賬款包括下列權利:

(一) 銷售、出租產生的債權,包括銷售貨物,供應水、電、氣、暖,知識產權的許可使用,出租動產或不動產等;

(二) 提供醫療、教育、旅游等服務或勞務產生的債權;

(三) 能源、交通運輸、水利、環境保護、市政工程等基礎設施和公用事業項目收益權;

(四) 提供貸款或其他信用活動產生的債權;

(五) 其他以合同為基礎的具有金錢給付內容的債權。

《登記辦法》修改過兩次,對于應收賬款包括的權利也有一定程度的修改,2017年對2007年的版本修改在這塊修改比較大,將公路、橋梁、隧道、渡口等不動產的產生的一些收費權,改為“能源、交通運輸、水利、環境保護、市政工程等基礎設施和公用事業項目收益權。”對原來的描述有所提升。

4、基礎資產的現金流預測可靠性

現金流預測是整個資產支持證券最核心的部分,基礎資產定價、結構設計等都是依托于現金流預測。現金流是基于基礎資產基本資料、歷史運營情況進行預測的,在會計學中反映的是過去的交易和事項,而基礎設施類ABS的基礎資產一般為原始權益人通過特許經營產生的收益權,因此有著較多的影響因素和不確定性,從而造成偏差。

基礎設施ABS底層資產區分為有合同和無合同,有合同的可以以合同金額為基礎進行預測,預測結果比較客觀;沒有合同的需要基于一定的假設對未來現金流進行預測,會所在進行現金流預測時也會因為承銷商、發行人等因素對結果產生影響。尤其是現金流預測只會在評級報告中展示結果,而不公開預測過程,就會存在著因第三方機構引起的道德風險。

三

交易結構設計風險分析

1、基礎資產破產隔離的有效性

破產隔離是ABS實現資產信用代替主體信用的一個重要前提,破產隔離通過真實出售來實現。真實出售達到的破產隔離一般是法律意義上的破產隔離,很難做到經濟上的破產隔離,尤其是對于基礎設施ABS來說,基礎資產一般為收費權,雖然通過簽署《基礎資產買賣協議》,并通過一些列的交易結果做到真實出售,但是現金流對原始權益人主體運營具有很強的依賴性,原始權益人的破產可能會直接導致現金流斷裂,從而是資產支持證券產生兌付風險。對于在交易結構中出現循環購買以及原始權益人擔任服務機構的情況下,更難實現真正意義上的破產隔離。

雖然收益權更多的屬于一種未來債權,依托于原始權益人的持續經營,但是收益權的轉讓是具有合法性的,尤其是凱迪電力ABS的判決結果更加證實了收益權轉讓的合法性。

2、增信措施的有效性

增信措施分為外部增信和內部增信,外部增信包括集團公司或第三方機構提供擔保或者差額支付;內部增信包括現金流超額覆蓋、分級、信用觸發機制等。

但是對于基礎設施ABS來說,內部增信一般情況下很難達到效果。首先基礎設施ABS的基礎資產因地域、行業等原因分散性較差, 特定化的基礎資產出現問題,代表其余的基礎資產很大程度上也面臨同樣的問題,這時優先/劣后的比例很難覆蓋優先級的本息;其次現金流的可靠性直接影響到分級比例及超額覆蓋頻率的有效性。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金融二叉樹”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 基礎設施ABS違約風險分析