愉見財經

愉見財經

更多干貨,請關注資產界研究中心

作者:愉見財經

來源:愉見財經(ID:fish-finance)

資本市場可真是dramatic。阿里巴巴收了市場監管總局一張182.28億元的反壟斷罰單,但今天港股、美股都表現得像是收到了什么特大好消息。

BTW,姜還是查理·芒格的辣,其旗下的機構,已經提前埋伏好阿里美股了。

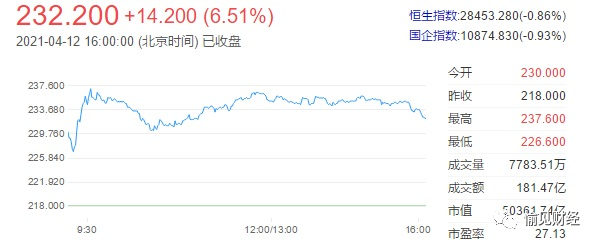

阿里巴巴港股(HK:9988)來看:今天,在集合競價時段已經大漲近6%,開盤后還一路摸高到漲8.99%,最后收在232.2港元,漲6.51%,一日市值暴增2000多億。

當然咯,若看過去半年,那阿里港股股價的確是從去年10月創下的309港元高點,一路跌到4月9日收盤的218港元。這半年,也是靴子未落地,外界不知阿里會被如何處罰的半年。

因此對于今天的大漲,事后諸葛亮的解釋,顯然都是“靴子落地”、“利空出盡”、“終于觸底”之類,以及阿里巴巴董事局主席兼CEO張勇很是時候地釋放了一顆定心丸:“處罰不會產生實際上的重大負面影響”。

另一塊前幾個月壓在投資人胸口的大石,是螞蟻被暫停上市,現在一頓規范管教“收骨頭”之后,大概率也是重新放行了。

那么,這張反壟斷罰單對阿里究竟影響幾何?今晚“愉見財經”來整理機構及專家說法,我們嘗試盡量過濾公關性質的信息,看看市場如何解讀。

“愉見財經”從評級機構穆迪處獲悉:“遭反壟斷罰款對阿里巴巴具有負面信用影響,但該公司強勁的財務狀況和順暢的融資渠道可為其提供應對相關挑戰的緩沖。”

穆迪高級副總裁蔡慧同時表示:“監管機構提出的整改措施可能會限制阿里巴巴的收入增長,因為阿里巴巴市場份額進一步擴大將受到制約。挽留商戶和產品及服務升級方面的投資亦將降低其利潤率。”

野村證券就有類似“靴子落地”的表述,認為,從樂觀的方面來看,這項反壟斷調查的結論使阿里能夠擺脫監管混亂的局面,并重新關注其業務發展,自2020年12月以來席卷阿里的反壟斷監管風險可能會結束。

就罰單定價來看,野村證券分析稱,這筆罰款的數額是“經監管機構小心考慮,在對其他大型科技平臺起到威懾作用同時,罰款規模不會太大從而嚴重損害阿里的運作”。這讓我們聯想起了《人民日報》的那句經典評論:規范是為了更好發展,“扯袖子”也是一種愛護。

這罰款數額,要打疼,又不能打殘。也算是頗有用心了。

“愉見財經”看的第一個維度是,打多重得看你肉多厚:從阿里財報來看,他們擁有540億美元的凈現金,所以182億元的罰款,是疼的,但同時是可承受范圍內的。

第二個維度是,法定的反壟斷罰款的上限為受罰公司年銷售額的10%。182億元罰款相當于阿里巴巴2019年境內銷售額的4%;六年前美國芯片制造商高通公司被國家發改委因反壟斷處罰的60.88億元,是其2013年在華收入的8%。

現在罰單開完了,“愉見財經”也但愿,從絕對金額角度反壟斷出了有史以來最重的拳頭之后,頭部互聯網企業能進入多元競爭時代:用服務和內功來吸引我們這些消費者吧,別暗搓搓使絆。比如只能二選一啦,或者殺熟啦,其實都挺傷害消費者體驗的。

畢竟阿里的初心,難道不該是“讓天下沒有難做的生意”,“給小企業建一個平臺”嗎?一路踏踏實實本著初心抱樸守拙,我不曉得是不是發展得就沒有這么迅猛了,但肯定能行穩致遠的吧。

張勇表態,阿里巴巴將會作出更多行動減少商戶經營成本,會把更多已成熟的業務轉為免費。

亦如中信證券所預期的:此次行政處罰落地是監管部門強化反壟斷和防止資本無序擴張的重要舉措,有望促進行業有序競爭、健康發展;對阿里巴巴而言,公司初步消除業務經營的不確定性,長期經營風險釋放,預計未來將更加注重社會價值與科技創新。

至于阿里巴巴的后市怎么看,根據摩根大通的測算,這張罰單將潛在影響阿里巴巴2022財年(愉見注:就是從今年4月1日算到明年3月31日的財年)總網站成交金額2%及凈利潤4%;根據野村證券的測算,罰款占阿里巴巴2022財年綜合EBITA的9%。

對于后市的預判,還有很重要的一件事,就是阿里要不要主動分拆些業務出來,這樣各自清清爽爽更合規。比如之前有人提過賣貨的就拆出來,獨立電商板塊;做媒體的也拆出來,獨立文娛板塊……

最近傳聞最多的是,搞數據的也拆出來,阿里云獨立。畢竟阿里云已經傳來好消息,首次實現盈虧平衡了嘛:2021財年第三季度,阿里云營收161億元,調整后EBITA盈利2400萬元。

上海正策律師事務所金融律師董毅智在接受《巴倫周刊》中文版采訪時表示,阿里巴巴可能要面對其業務分拆的問題,這其中涉及到一些業務的IPO。

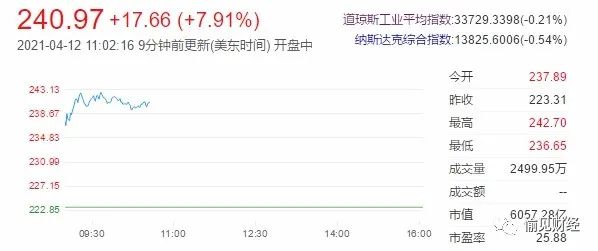

如果您不是來看個熱鬧,而是真金白銀買了阿里股票的投資者的話,文章的最后提示您一條消息:查理·芒格旗下的Daily Journal Corp.在美股市場已經埋伏好阿里了。

根據該機構向美國證監會提交的文件中披露的截至2021年一季度末的美股持倉情況,他們通過美國存托憑證(ADR)累積持有阿里巴巴165320股。“券商中國”查閱此前文件,未顯示Daily Journal Corp.持有阿里巴巴,因此這些持倉很可能為新增。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“愉見財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!