零壹財經

零壹財經

更多干貨,請關注資產界研究中心

作者:曾卓王若曦

來源:零壹財經(ID:Finance_01)

為進一步提升銀行業金融機構對中小微企業(含個體工商戶)的金融服務能力,強化“敢貸、愿貸、能貸、會貸”長效機制建設,推動金融在新發展階段更好服務實體經濟,近日,人民銀行印發了《關于深入開展中小微企業金融服務能力提升工程的通知》(以下簡稱《通知》)。

《通知》主要面向人民銀行各分支機構、各政策性銀行、國有商業銀行以及股份制商業銀行等金融機構,從大力推動中小微企業融資增量擴面提質增效、持續優化銀行內部政策安排、充分運用科技手段、切實提升貸款定價能力、著力完善融資服務和配套機制等方面提出了具體要求。本文從貨幣政策工具、不良貸款容忍度、金融科技投入等方面,探討了銀行業金融機構在提升中小微企業金融服務能力的過程中對內和對外可以做出的改變。

一、用好貨幣政策工具,加大支小信貸投放

《通知》要求人民銀行各分支機構發揮好再貸款再貼現等貨幣政策工具作用,實施好普惠小微企業貸款延期支持工具和普惠小微企業信用貸款支持計劃,指導轄區內地方法人銀行業金融機構按市場化原則支持受新冠肺炎疫情影響的小微企業和個體工商戶貸款延期還本付息,注重審核第一還款來源,提升信用貸款發放能力。

一直以來,我國小微企業在促進經濟增長、增加就業、改善民生等方面發揮了不可替代的作用,但由于自身的局限性,小微企業也常常面臨著融資難融資貴的難題。我國小微企業多為家族企業,企業所有權掌握在以血緣和親情為紐帶的家族成員手里,企業管理過程中往往會出現產權結構不明晰,財務制度不健全等問題,在帶來較高經營風險的同時,也加劇了小微企業與金融機構之間的信息不對稱,再加上小微企業經營方式多變,融資需求規模小、頻度高、時間急,且可供抵押的資產不足,銀企之間缺乏信任,從而引發了較為普遍的融資約束問題。

表1:中小微企業融資難融資貴的原因

資料來源:中國人民銀行研究局課題組,《政策研究 | 完善中小微企業融資制度問題研究》

在2020年新冠疫情的沖擊下,眾多中小微企業生產經營被迫停滯,資金周轉出現困難,融資需求變得更為迫切。在此背景下,2020年政府工作報告明確提出要“創新直達實體經濟的貨幣政策工具”,同年6月,人民銀行就推出了“普惠小微企業貸款延期支持工具”和“普惠小微企業信用貸款支持計劃”,旨在緩解中小微企業貸款的還本付息壓力,同時緩解小微企業缺乏抵押擔保的痛點,提高小微企業信用貸款比重。兩項貨幣政策工具出臺后已經經歷了兩次延期,實施期限延長至2021年底,加大了對個體工商戶等經營主體的金融支持力度,且更加注重政策落實的精準性和有效性。

《通知》還鼓勵中小銀行業金融機構發行小微企業專項金融債券,拓寬支小信貸資金來源,著力擴大普惠金融覆蓋面,持續增加首貸戶。對于商業銀行而言,發行小微企業專項金融債,一方面可以在不占用原有可貸資金的基礎上新增資金來源,在不占用原有信貸限額的同時優化銀行內部信貸結構;另一方面,在利率市場化機制日益成熟,銀行業監管逐漸嚴格,同業競爭日趨激烈的情況下,通過攬儲獲得的可貸資金規模已經難以匹配銀行經營擴張的速度,發行小微企業專項金融債可以為商業銀行解決小微企業貸款資金來源不足的問題。此外,由于小微企業貸款的期限多在1年以內,而小微企業金融債的期限一般為3至5年,與傳統的通過吸收存款增加可貸資金的方式相比,發行專項債在提高銀行流動比率的方面有著較明顯的優勢。

二、提高不良貸款容忍度,銀行小微共護大局

《通知》對銀行業金融機構自身的政策安排也提出了要求。各銀行業金融機構要在內部資源上加大對小微企業的傾斜力度,要建立健全盡職免責制度,適當提高不良貸款容忍度,明確界定基層員工操作規范,免除小微信貸從業人員的后顧之憂。

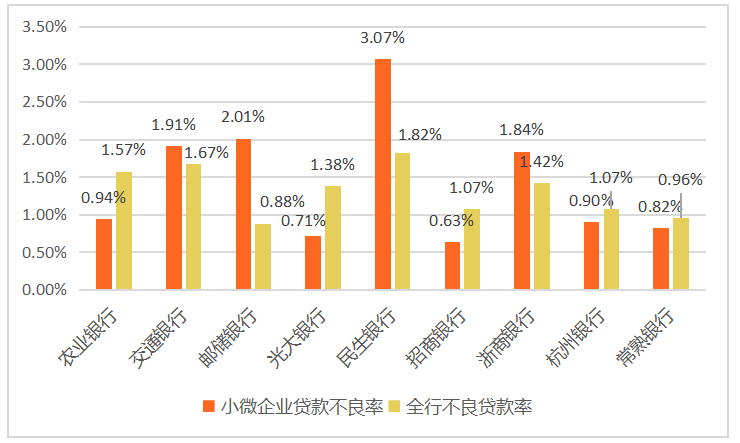

商業銀行對中小微企業貸款產生抵觸的一個主要原因就是這類貸款有著較高的不良率。銀保監會和人民銀行共同發布的《2019年中國普惠金融發展報告》稱,截至2019年6月末,全國普惠型小微企業貸款不良率3.75%,較年初下降0.43個百分點,也就是說,2018年末的全國小微企業貸款不良率達到4.18%,遠高于同期的銀行業不良貸款率1.89%。小微企業貸款較高的不良率會在一定程度上弱化銀行資產質量,降低銀行經營效益,進而影響銀行放款能力,因此銀行在面對小微企業時容易出現“懼貸”和“惜貸”的心態。

2019年6月召開的國務院常務會議提到,“引導金融機構降低小微企業融資實際利率和綜合成本,將小微企業不良貸款容忍度從不高于各項貸款不良率2個百分點放寬到3個百分點”;《通知》里也再次提到“適當提高不良貸款容忍度”,給銀行業金融機構釋放出了積極的信號。部分銀行的年報數據顯示,2020年小微企業貸款不良率都在容忍度之內,且還有一定的上浮空間;與2018年高達4.18%的全國小微貸不良率相比,2020年不良率水平普遍下降,不少銀行的小微企業貸款不良率甚至低于全行不良貸款率,可見小微企業金融服務提升初見成效。

圖1:2020年部分銀行小微企業貸款不良率與全行

不良貸款率

資料來源:根據各銀行2020年年報整理,零壹智庫

但值得注意的是,上述階段性措施的出臺并不意味著監管標準的放松,也不代表著對資源配置的扭曲,更不是單純地要求銀行讓利和犧牲。提高不良貸款容忍度是為了幫助受疫情影響的中小微企業解決臨時性的流動性問題,待經營活動恢復正常后,企業依然要按期限還本付息;對于本就經營不善的企業,則應該發揮銀行業金融機構的間接篩選作用,讓其被市場淘汰,而不能延緩問題的爆發。只有當銀行業與中小微企業站在同一戰線,以專業的眼光和審慎的態度發掘有增長潛力的企業,并在其出現困難時施以援手,共同擔當,才能真正把握金融支持中小微企業的大局。

三、科技賦能小微金服,供應鏈金融重煥活力

《通知》指出,各銀行業金融機構要充分運用科技手段賦能中小微企業金融服務。加大普惠金融科技投入,利用科技手段提高貸款效率,創新風險評估方式,提高融資便利度,大力推動供應鏈金融服務,降低中小微企業融資的綜合財務成本。

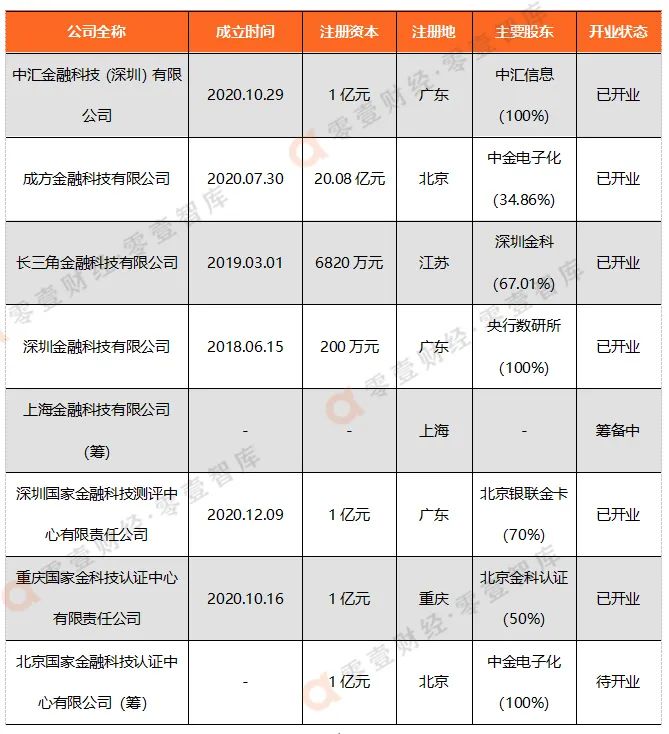

金融科技一直是我國金融業的發展趨勢。2019年8月,央行出臺了《金融科技(FinTech)發展規劃(2019-2021年)》,為中國金融科技的發展明確了方向;2021年,“十四五”規劃提出要“提升金融科技水平,增強金融普惠性”,并在監管上延續審慎、嚴格的基調,注重機構的持牌經營。為了穩步推進金融科技規劃,央行已經開始整合自身資源,通過成立金融科技子公司、認證中心、測評中心等機構,在研究交流、數據共享、風險監測等多維度支持金融科技應用發展。截至2021年4月初,央行共有4家金融科技子公司已開業,1家處于籌備中;金融科技認證中心、測評中心各有1家已開業,1家認證中心待開業。

表2:央行成立的金融科技子公司/認證中心/測評中心

資料來源:零壹智庫、公開信息、企查查

(截至2021-04-09)

在政策指引和市場推動下,商業銀行抓住新的發展機遇,近年來加大了對金融科技領域的資金和人才投入。安永發布的《中國上市銀行2020年回顧及未來展望》稱,2020年共有22家上市銀行在年報中披露了金融科技方面的投入,與2019年相比,六家國有銀行的科技投入增長了33.5%,而八家股份制銀行增長了49.11%;有14家上市銀行披露了金融科技人員數量,工行與建行超過萬人,股份制銀行也都超過千人。

商業銀行也紛紛通過設立金融科技子公司來加快對金融科技的布局。截至2021年4月初,共有14家商業銀行相繼成立了金融科技子公司或確定了長期合作的金融科技公司,負責金融數據處理、應用軟件開發等工作,為銀行數字化轉型提供解決方案;另有2家銀行的金融科技子公司正在籌備中。

表3:商業銀行成立金融科技子公司情況

資料來源:零壹智庫、公開信息、企查查

(截至2021-04-09)

作為破解中小微企業融資瓶頸的重要手段,供應鏈金融在十多年前就已經在國內出現,銀行機構結合一條產品供應鏈,圍繞一家核心企業的信譽和生產情況,間接獲取上下游中小微企業的經營信息,并據此提供金融服務。在實際運作中,上下游企業信息難以互通、交易過程不夠透明、信息真偽無法辨別等問題卻制約了供應鏈金融的發展,尤其是應收賬款賬期問題,長期以來困擾著議價權較弱的中下游小微企業。

借助區塊鏈等科技手段,對供應鏈核心企業與上下游企業的數據進行系統性、規范化的管理,就能做到對企業間復雜的交易過程進行記錄和追溯,對存貨的真實性及其動態變化進行實時監管,對運單、訂單等各類票據的交易背景進行核實。在這套系統中,核心企業的良好信用和低成本融資優勢可以傳導至上下游小微企業,間接為其緩解資金困境。同時,利用用戶畫像、多維度風險定價等大數據分析方法,金融機構的風控能力可以得到有效提升,針對中小微企業的貸款審批效率也能得到大幅提高。在科技的加持下,供應鏈金融或將煥發新的活力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!