新流財經

新流財經

更多干貨,請關注資產界研究中心

作者:小慧吖

來源:新流財經(ID:xinliucaijing)

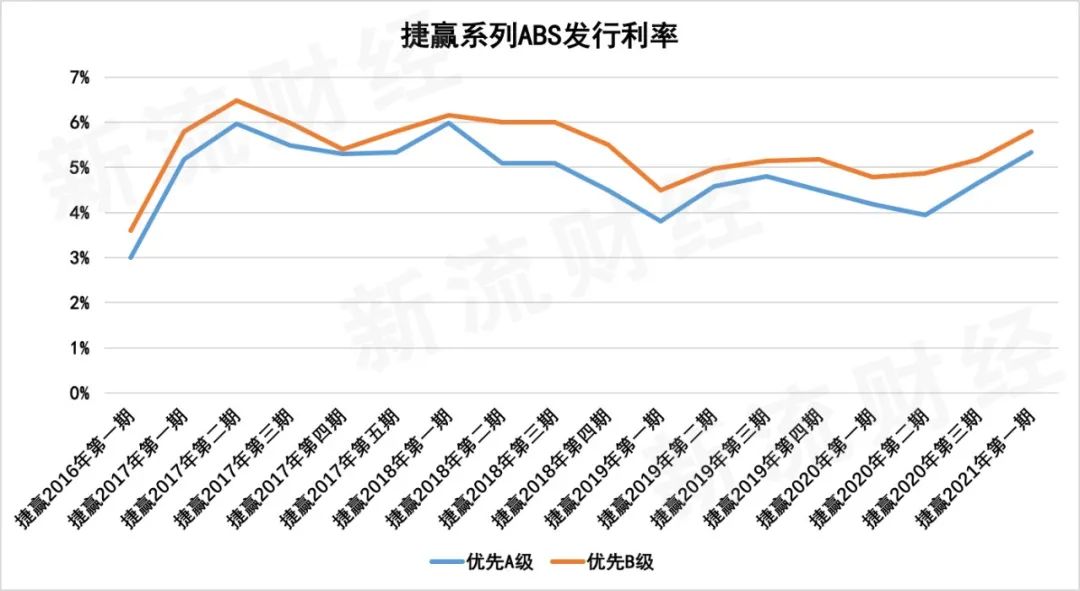

2021年剛開年,捷信就發行了新一期ABS【捷贏2021年第一期個人消費貸款資產支持證券】。這期ABS總共發行規模10億元,其中優先A檔6.65億元,發行利率5.33%;優先B檔1.02億元,發行利率5.79%;次級檔2.33億元,由捷信自己持有。

比較特別的是,這是捷信首單自主支付消費貸的ABS。

捷信在發行說明書中解釋——

自主支付消費貸是捷信金融在中國市場開展的主要業務之一,主要運營模式為選取在其系統中有優良借貸記錄的客戶優先推薦,主要通過交叉銷售方式,向特定客戶群體發放貸款。在申請階段,客戶可以通過捷信金融的手機客戶端自主申請貸款。

此外,為了進一步優化客戶全渠道金融服務平臺的使用體驗,捷信金融通過創新金融科技布局數字化轉型,構建“線上+線下”深度融合的創新型消費模式,不斷加強手機客戶端和互聯網平臺建設,進一步豐富銷售渠道。

也就是說,自主支付消費貸就是向優質老客戶發放的貸款。這與市場上絕大多數消費金融機構一樣,新增客戶難,運營老客戶成了當下重中之重。

不過,我們今天不談捷信的業務模式,而是從其歷年ABS發行利率表現,看這家老牌消費金融公司這幾年的融資成本變化。

18期ABS,優先A檔發行利率從3%到超過5%

雖然發行ABS只是消費金融公司融資方式的一種,但也能在一定程度上反應這家消費金融公司在某個節點的融資成本。換言之,也能看出這家公司自身的資產質量,以及當下資本市場對消費金融資產的青睞程度。

新流財經盤點發現,從2016年第一期ABS到最近一期【捷贏2021年第一期個人消費貸款ABS】,捷信已經累計發行18期ABS,總共發行規模達到447.88億元,捷信也是目前發行ABS最多的消費金融公司。

捷信的18期ABS均分為優先A檔、優先B檔、次優檔,其中次優檔由捷信自己持有。

復盤這18期ABS的發行利率,高低起伏不斷。

捷信在發行2016年第一期ABS時,發行利率最低,其中優先A檔和優先B檔分別僅有3%、3.6%。

作為最早發行ABS的持牌消費金融公司,捷信的第一期ABS彼時對整個持牌消費金融圈而言,意義重大,讓消費金融公司看到了拓寬和優化融資渠道的可能。

只是在此之后,捷信消費金融ABS的發行利率再也沒有低至如此水平。

從上圖不難看出,捷信每一年的ABS發行利率,都會出現一些波動,這或許與當時市場行情相關。

2017年第二期ABS,是發行利率最高的一期,其中優先A檔和優先B檔分別達到5.96%、6.48%。

這一期ABS發行時間在2017年5月,彼時正值國內消費金融發展黃金時期,不管是持牌消費金融公司,還是網絡小貸公司,互聯網巨頭的金融科技子公司均在這個時候呈現出“爆發”姿態。

作為持牌消費金融公司,在彼時的市場環境下,或許并不占優勢,所以會出現融資成本偏高的現象。

從ABS市場數據可以看到,2017年,非持牌機構加速進入ABS市場,特別是互聯網消費金融機構,比如花唄、借唄背后的螞蟻小貸。

WIND數據顯示,2017年,螞蟻花唄的運營主體重慶市螞蟻小微小額貸款有限公司共發行了55個ABS項目,發行總額共計1434億元,螞蟻借唄的運營主體重慶市螞蟻商誠小額貸款有限公司共發行了45個共1224.1億元的ABS。

新流財經找到同樣在2017年5月發行的【德邦借唄第十七期消費貸款資產支持專項計劃】,其中優先A檔和優先B檔發行利率分別為5.4%、5.5%,明顯低于捷信的5.96%和6.48%。

如今回頭看,那個時候的消費金融市場,實際上已經危機重重,尤其是現金貸的爆發,已經引起了監管部門的高度警惕,行業的洗牌隨時可能開啟。

果不其然,2017年末,網絡小貸牌照停批、“141號文”發布……一連串的監管動作,使得2018年的市場玩家開始緊急轉型。

2018年捷信發了4期ABS,【捷贏2018年第一期】優先A檔和優先B檔的利率依舊居高不下,分別達到5.99%、6.15%。此后的【捷贏2018年第二期】到【捷贏2018年第四期】發行利率雖有略微下降,但優先B檔基本處于6%的水平。

2019年,捷信依舊發了4期ABS,雖然【捷贏2020年第二期】優先A檔發行利率曾低到4%以下,但其他每一期的優先A檔均在4%以上徘徊。

2020年,捷信發了3期ABS,發行利率相較于前兩年有所下降,優先A檔維持在4%-5%之間,優先B檔除了【捷贏2020年第三期】達到5.18%,其余兩期均在5%以下。

所以,疫情充斥的2020年,雖然消費金融公司們整體資產規模和資產質量均有受影響,但如新流財經此前文章提到的——

2020年,貸款市場利率也在下降,銀行、券商等機構需要保持資金流動性,對標品資產需求持續存在,而市場上,高收益低風險的標品資產較為缺乏。消費金融這類小額、分散的資產,便成了資本市場備受青睞的主要資產。

再看最新一期【捷贏2021年第一期ABS】發行利率,優先A檔、優先B檔發行利率分別達5.33%、5.79%,其實分別已經快逼近曾經ABS發行利率的最高值。

新流財經曾在《3C分期「十年之戰」》文章提到,捷信在2020年全線調整運營模式,包括3C、電摩等線下場景基本已采用ALDI模式,全自動化流程操作。只是這個調整過渡期或許還需要一段時間,捷信目前除了布局線下商品分期、消費貸外,在線上主要布局的是線上分期商城和備用金。

捷信ABS發行說明書顯示,捷信在2017年、2018年、2019年、2020年上半年的不良貸款率分別為:3.82%、3.98%、3.6%、3.77%。

這一數據表現,與捷信歷年ABS發行利率表現呈現某種程度上的契合,不良率越高的年份,ABS發行利率也越高。

未來消費金融公司的融資方式走向多樣化

誠然,發行ABS只是消費金融公司融資的其中一種方式。

發行ABS有一定門檻,不僅需要消費金融公司滿足成立滿三年、經營管理規范等條件,還需要在實際發行前同時取得銀保監會和人行的批復。

消費金融公司還可以通過股東增資、同業拆借、向金融機構借款等方式來融資。但同樣需要取得監管部門批復。

整體來看,消費金融公司融資渠道較窄。

不過,去年,馬上消費金融獲得重慶銀保監局批復,可以發行A股股票并上市。這又讓持牌消費金融公司看到了另一種融資可能——走向二級市場。

毫無疑問,消費金融市場發展空間大,且持牌消費金融的價值逐漸得到監管和市場的認可。尤其是“網絡小貸新規”的注冊門檻就讓市場參與者感慨,不如入股消費金融公司劃算。

2020年以來,受到疫情影響,一些消費金融公司的業務發展緩慢,余額甚至出現下降態勢,但消費金融市場整體表現風險可控。

近一年以來,監管層多項政策,均有利好消費金融公司。

比如《關于促進消費金融公司和汽車金融公司增強可持續發展能力、提升金融服務質效的通知》中提到了幾點——

將逾期60天以上貸款全部納入不良以及資本充足率不低于最低監管要求的前提下,消費金融公司可以申請將撥備覆蓋率監管要求降至不低于130%,符合許可條件的可在銀行間市場發行二級資本債券。

撥備覆蓋率是消費金融公司為貸款可能發生的壞賬準備金的使用比率。此前遵循監管指標,消費金融公司撥備覆蓋率不得低于150%。

撥備覆蓋率下調,意味著釋放更多信貸資源。當然,前提需要:一、將逾期60天以上的貸款全部納入不良;二、資本充足率不低于最低監管要求(10%-12%)。

此外,該通知還鼓勵消費金融公司拓寬市場化融資渠道。支持消費金融公司通過銀登中心開展正常的信貸資產收益權轉讓業務,進一步盤活信貸存量,提高資金使用效率,優化融資結構,降低流動性風險。

最近,銀保監會還披露了《消費金融公司監管評級辦法(試行)》,看似嚴消費金融公司迎來嚴監管,實則有利于消費金融公司及時發現風險,并且,有分析認為,評級更優秀的消費金融公司在開展業務和融資方面更具優勢,評級不佳的機構也有了可以退出的機制。

不斷完善的監管政策,正讓持牌消費金融公司朝著更加穩健、理性的方向發展。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“新流財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!