江湖人稱Ray神

江湖人稱Ray神

更多干貨,請關注資產界研究中心

作者:章睿榮

來源:江湖人稱Ray神(ID:Ray_PropertyTech)

大家常常聽到業界在呼吁“迎接大資管時代的到來”,那該怎么迎接呢?所謂資管,上承資本,下啟運營,是打通運營與資本的重要橋梁。其本身就是一個體系建設的工程,需要深入到企業的思維方式、行動策略、監督機制等方面進行改造。資產管理的理念導入,自然而然也會給企業帶來管理模式的轉變。

資管驅動,目標導向

既然資管作為資本與運營之間的橋梁,那么從資管的角度出發,管理就必須前置,需要從投資環節就開始導入。簡而言之,資管需要把資本視角的投資目標或業主目標進行量化,逐一分解為后期運營的收益目標,并將其落實為運營的行動配合方案。

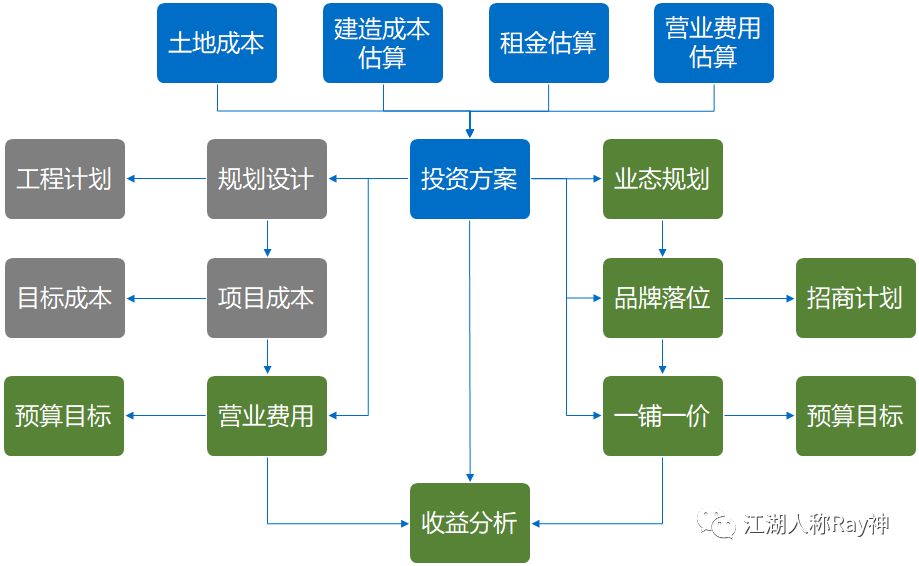

對于這一過程,行業內通常會通過投策定案來進行管理,但往往出現的問題就是投策與運營脫節,制定的目標無法在運營期落地。因此,問題的關鍵也就是在解決如何把投資方案與運營方案協同起來。以購物中心為例,這一協同就涉及到我們如何進行業態規劃、品牌落位和一鋪一價的制定,進而落實到可執行的招商計劃和預算目標上。

圖1:投資方案的目標落地

資管立足于運營而又高于運營,需要打破傳統事后管理的方式。當預算目標被分解出來后,還需要對運營期的招商和收繳進行執行監控,并定期進行滾動調整,才能保障資管目標的最終有效落地。

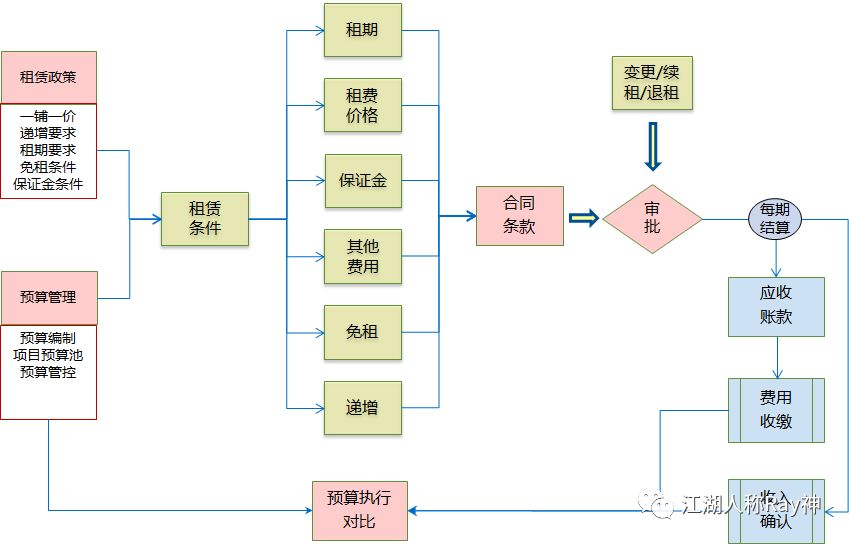

具體執行的過程,過去我們經常會給客戶宣導建立“雙線管控”的體系:1. 基于投資回報目標制定一鋪一價,招商過程中的所有租賃條件需要與一鋪一價進行比較監控;2. 建立預算池,結合預算目標的實際差異對后續招租業務開展進行動態調控指導。

圖2:“雙線管控”的邏輯

此外,在租賃合約執行期間,還需要結合租金實際收繳情況進行預算的動態比較,及時了解因為收繳問題出現的偏差,從而確保收益目標的最終落地。

降本增收,高效運營

資產價值的最大化源自于最大程度地提高NOI,而NOI=實際總收入-營業費用,也就是說資產管理最最基本的要求就是提高總收入和降低營業費用,即“增收”和“降本”。

實現多元化的收入提升

實際總收入包含了租金、物業管理費、企劃推廣、停車場、能耗費等的收入,站在資管的角度首先需要思考的就是通過高效的運營手段盡可能提升這些收入的空間。例如:我們在廣州的某知名的資管客戶,他們的總裁一直強調招商人員對租客財報數據的分析,并將前置關注租客業績的思想逐步貫徹信息化過程中,進而根據租客業績的合理配比租賃空間,提高整體項目租金回報;又例如,部分園區和寫字樓在嘗試開拓一些可創收的增值服務;一些購物中心通過深挖活動場地、廣告位等多經點位的利用,可能會挖掘出數百萬的NOI提升……這些可能看似細微的收入提升手段,很可能會給資產退出時帶來上億的價值提升。

此外,通過空置預警、銀企直連等技術手段幫助企業減少空置損失、提高收繳率,進而提高實際收入,是資管體系的重要要求。

合理控制營業費用支出

營業費用包含了人員工資、能耗費用、行政費用、維護費、管理費、保險費、增值稅、房產稅等,站在資管的角度需要把錢花在刀刃上,合理控制費用支出。許多企業通過信息化建設,把重復性的賬單出具、對賬、催繳等交由計算機去做,進而降低不必要的事務性人工支出;有些項目通過能源系統的改造降低能耗支出;還有些企業通過技術手段優化設備預防性維保以降低設備故障率,進而節約維修費用支出……這些“降本”的措施也直接或間接地提高了NOI,為資產增值保值保駕護航。

此外,通過預算體系加強對企業相關的營業費用的控制,也是大資管時代的重要管理要求。

管理下沉,風險控制

前面講了那么多資管視角的東西,什么NOI、收益目標、雙線管控等等,話說是不是有點顛覆傳統的運營管理了呢?其實也不然,資產收益源于運營,所以資管的本質就脫離不了運營。要做好資管,就必須下沉——下沉到各個運營細節中進行風險的監控,防范一切可能會影響收益的風險,確保可持續發展。

例如:空置損失、收繳率、坪效等都會對凈租金收入產生負面的影響,進而影響NOI和估值,因此許多企業都需要建立合約到期預警機制,像有些寫字樓常用的30天-90天-180天的預警;同時,通過定期的收繳率、坪效等指標監控,來預先防范潛在的租金損失風險。又例如:安全和品質的問題可能會對維護成本產生影響,更有甚者會造成營業中斷,因此許多企業會建立起巡檢機制和事故風險的監控……

從資管角度出發,我們需要下沉到運營管理的每個細節,并建立起一套行之有效的風險監控的指標,為實現業主目標保駕護航。

圖3:風險控制指標體系

運營過程中看似微乎其微的指標偏差都有可能會影響到資產的估值,進而可能給未來資產退出帶來各種問題。我們知道存量資產的收益實現最終來自于退出時的資產增值,因此在日常運營過程中就需要時刻圍繞資產退出所關注的這些風險進行審視和監控。為此,在風控指標體系的基礎上引入了閥值監控預警的方式,從規劃、招商、營業、物管等環節全程切入,進而保障資管轉型目標的落地。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“江湖人稱Ray神”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 存量時代下構建資管體系的思考(中)