丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞資管

來源:丁祖昱評樓市(ID:dzypls)

北京冬奧會效應下,大眾的冰雪運動熱情被點燃。

一個重要的趨勢是,這股滑雪熱潮已經“滑”進了購物中心。《2020中國滑雪產業白皮書》數據顯示,2020年國內新增的8家滑雪場中有5家是室內滑雪場,截止2020年年底,國內開業的室內滑雪館已達36家,室內滑雪遍地開花,冰雪產業逐漸擺脫地域和季節的限制。

冰雪萬億風口來襲,購物中心作為城市潮流的風向標和消費者需求的設施載體,在冰雪產業不斷增長的紅利期,如何引入“市場新寵”實現多方共贏,成為購物中心業態升級的必修課。

01 2025年冰雪產業規模將破萬億

我國冰雪產業已經駛入快車道。

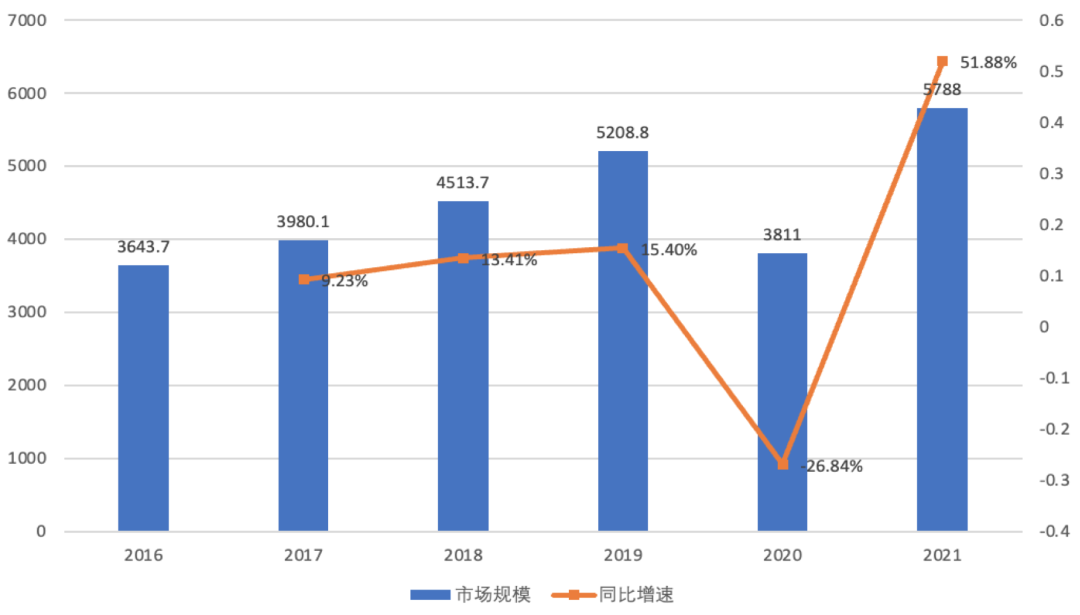

在《中國冰雪運動發展規劃(2016-2025年)》和《國家冰雪場地建設設施規劃(2016-2021)》等政策的支持下,2021年我國冰雪行業市場已達到5788億,較2020年增長了51.88%。根據目前的增速,中國將力爭2022年冰雪產業總規模超過8000億元,2025年爭取實現市場規模突破1萬億元的目標。

對比發達國家,國內滑雪仍屬于小眾運動,近五年滑雪人次平均值為1704萬人次,整體滲透率僅1.2%。而美國、奧地利、法國近五年市場滲透率約為16.6%、579.8%、75.9%。

當下冰雪競技體育、市場和產業快速發展和擴張,一站式滑雪場成為2022年冬季運動的“頂流”,今年春節前三天的滑雪門票訂單與去年相比增長33%,滑雪酒店的訂單量同比增長52%。酒店人均花費相比去年春節上漲13%。

政策支持下,行業景氣度較高,群眾基礎日益雄厚、資本持續涌入的趨勢之下,中國冰雪行業呈現出巨大的發展潛力。

圖:2016年-2021年中國冰雪行業市場規模(單位:億元)

數據來源:CAIC

根據不完全統計,冰雪賽道歷年來發生投融資共計34.12億元,發生融資行為59起。融資賽道主要集中在冰雪產業中的滑雪品類,以專注于滑雪裝備、滑雪培訓和滑雪社交平臺的品牌為主要投資項目。在投融資層面,資本對雪經濟的追捧力度遠大于冰產業。

表:2021年冰雪賽道融資項目

數據來源:公開資料,克而瑞資管(CAIC)整理

02 室內滑雪場規模不斷增加

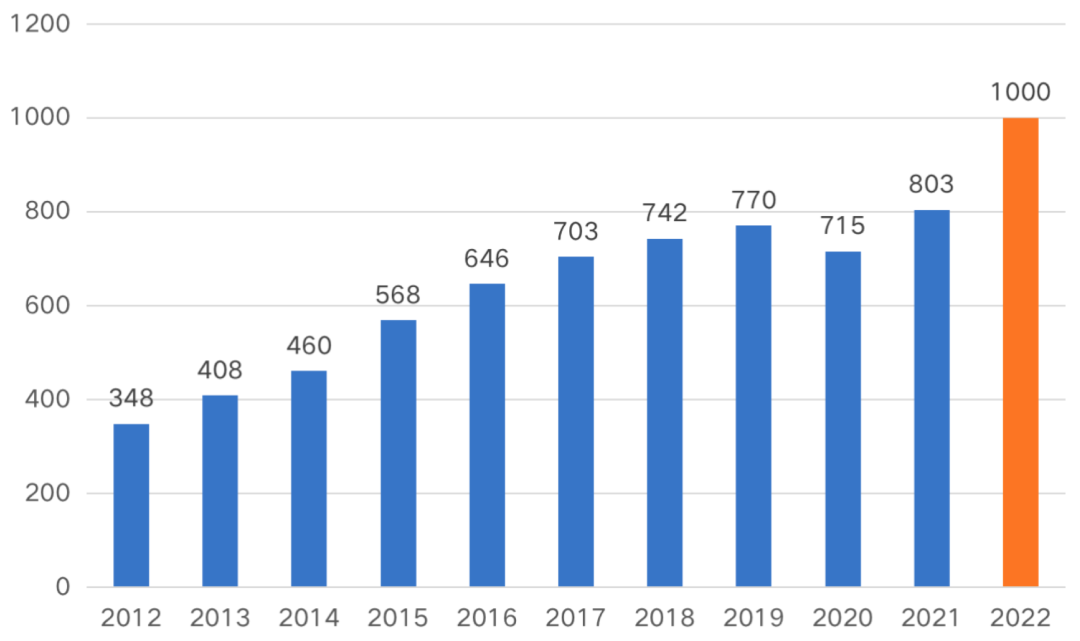

國家體育總局相關數據顯示,2015年全國滑雪場數量為568家,2019年這個數字達到了770家,由于2020年疫情,滑雪場規模出現小幅下降,減少至715家,預計2022年滑雪場數量將實現新一輪增長,全國范圍內滑雪場數量將達到1000余家。

圖:2021-2022年中國滑雪場數量分布(單位:個)

數據來源:公開資料,克而瑞資管(CAIC)整理

值得注意的是,在整體滑雪場數量下滑的情況下,室內滑雪場的布局仍然在提速。

《2020中國滑雪產業白皮書》數據顯示,2020年國內總計有36家室內滑雪場,排名第二的印度只有10個室內滑雪場,中國已經遙遙領先于其他國家。

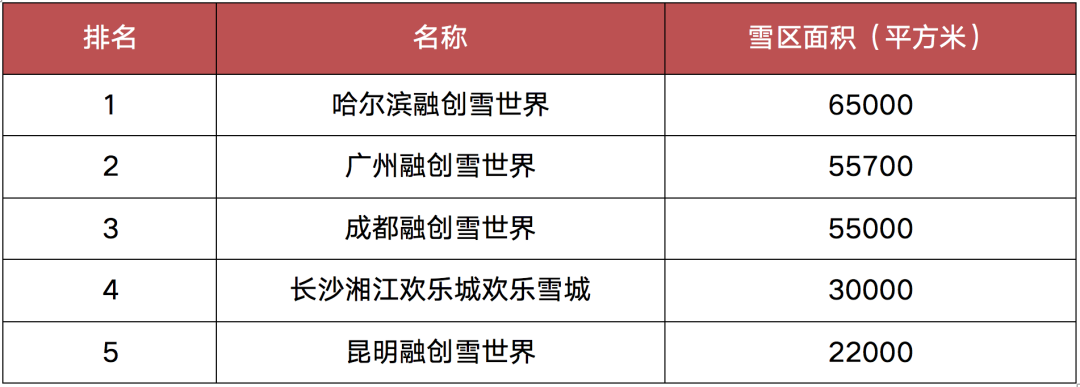

按雪區面積大小排名,全球前十位的室內滑雪場中,中國已經占據了半數。同時,雪區面積排名前三的室內滑雪場全部在中國,分別為哈爾濱融創雪世界、廣州融創雪世界和成都融創雪世界。

據CAIC統計,2021年全年,國內36家室內滑雪場滑雪人次合計為321萬,占2021年全年2076萬滑雪人次的15.5%;相比2020年的269萬,同比增長19.3%。

室內滑雪的蓬勃發展將改變整個滑雪市場的格局

03 室內培訓開辟冰雪產業新賽道

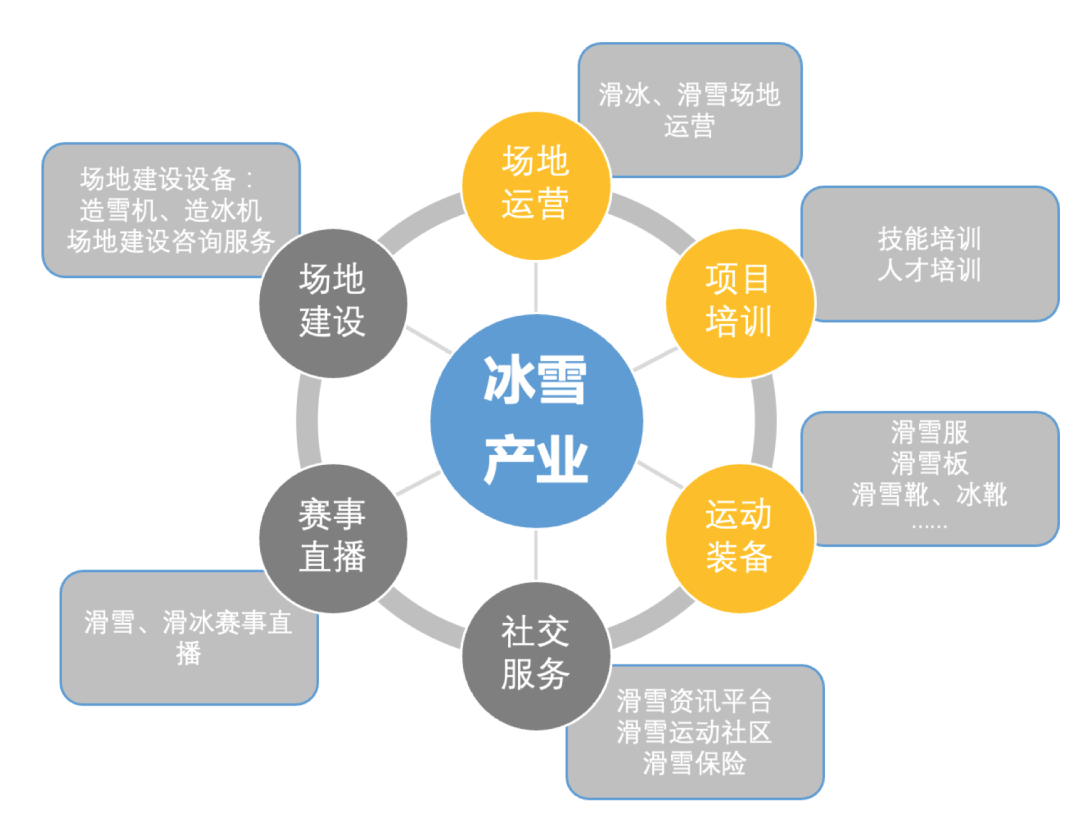

在冰雪產業中,其上下游產業既包含面向B端的場地建設設備、賽事直播,又包含面向C端的消費者旅游、培訓、個人裝備等產業。而能夠與購物中心模式相匹配的冰雪產業主要集中在室內場地運營、滑雪裝備售賣、滑雪技能培訓這三個領域。

圖:冰雪產業上下游產業鏈

資料來源:克而瑞資管

聚焦冰場和雪場,面臨投資和運營成本高、回報周期較長的痛點,平均回報周期為5-6年。

在冰場方面,一個面積約800平米的冰場總投資費用可達1000萬元以上,且不包括后期的運營維護。目前在一線城市一個運營良好的1200平米冰面的冰場一年營收可以達到1700萬,某1800平米的冰場去年的營業額甚至達到了3000萬。冰場扣除運營保障和教練薪酬,平均毛利潤僅15%。因此,近年來冰場數量有所縮減。

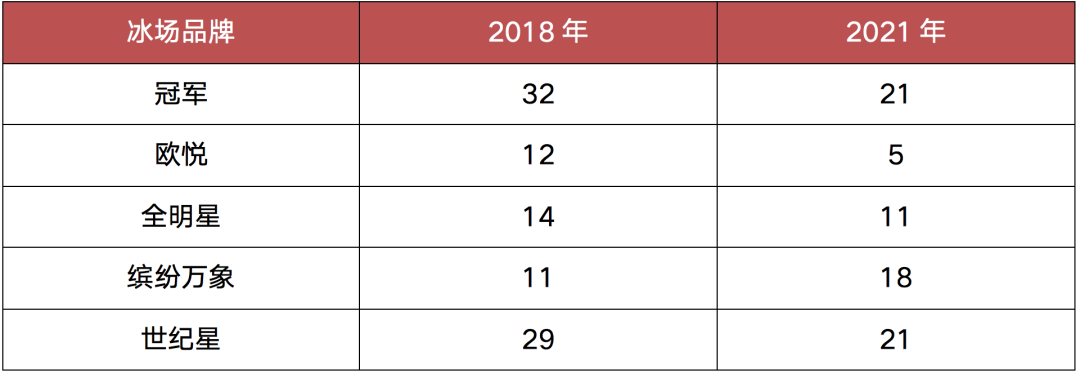

表:連鎖商業冰場品牌2018年與2021年店面數量對比

數據來源:公開資料,克而瑞資管(CAIC)整理

在滑雪場的建設方面,小型室外滑雪場(5萬平米)的投資費用至少在2000萬以上,而更大規模的室內滑雪項目如杭州灣融創文旅城冰雪體育活動中心(雪世界),整體項目投資更是達到11.06億,需要巨大的資金實力支持,難以批量復制。

目前全國已投入運營的室內滑雪場共36家,占全國所有滑雪場數量1成不到,而能與購物中心做到聯動的更是少之又少,僅有融創雪世界等大型文旅項目可以做到購物中心與雪場的聯合運營。

表:全國排名前五室內滑雪場雪區面積

數據來源:公開資料,克而瑞資管(CAIC)整理

然而,室內培訓開辟冰雪產業新賽道,與購物中心深度捆綁的室內滑雪場也存在一定的優勢。對于消費者而言,戶外滑雪門檻相對較高,而與購物中心深度捆綁的室內冰雪培訓既適合入門玩家,又可以以較低的成本體驗冰雪運動的快樂。

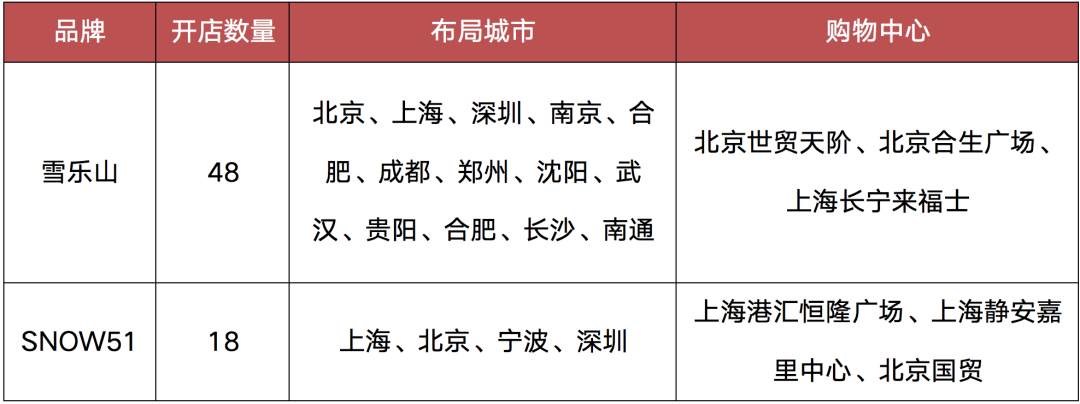

由于滑雪的專業性,拉高了行業入局的門檻,目前在室內滑雪培訓方面頭部品牌較少,雪樂山和SNOW51屬于目前受資本市場較為青睞的兩個頭部連鎖品牌。

以雪樂山為例,店型分為主力店(600~800平)和迷你店(100平),主力店選址于購物中心,單店投入300萬,資金回籠周期6到12個月,主要布局在一線城市,并向二線城市下沉。而SNOW51則采取會員制高端路線布局一線城市核心商圈,在滑雪運動的基礎上,增加了與品牌聯營的零售、社交和餐飲服務。

表:室內滑雪品牌主要布局情況

數據來源:公開資料,克而瑞資管(CAIC)整理

冰雪產業市場規模將達到萬億元,2021-2025年政策目標下冰雪產業市場規模5年復合增長率將達到13.6%,擁有較高的行業景氣度。但品牌入局才剛開始,較高的毛利率是其能維持長期經營的基礎。

目前整個冰雪產業,還未形成真正的頭部品牌,隨著資本的入局和冬奧會和對整個產業的催化作用,品牌之間的競爭也會更加激烈,選擇合適的賽道切入也會變的更加重要。在室內滑雪場不斷突破的情況下,購物中心有著得天獨厚的條件,如何實現與雪場的聯合運營,對搶占萬億冰雪市場的至關重要。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!