聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:工商評級一部

來源:聯合資信(ID:lianheratings)

醫藥制造行業與生命健康息息相關,其下游需求主要與人口數量、老齡化程度及疾病演變等因素相關。2020年以來,隨著人口老齡化、社保參保人數增加,醫藥制造企業營業收入和利潤均有所增長。未來,醫藥市場持續擴容、行業資源向龍頭企業聚攏以及市場向基層傾斜三大政策效應將逐步顯現。短期來看,新冠變異毒株奧密克戎全球流行,仍將有利于新冠產業鏈相關企業產品銷量增加;長期來看,隨著新冠口服藥的上市和疫苗接種雙管齊下,新冠疫情持續擴散有望得到控制,新冠產業鏈相關企業仍需要在非新冠主業持續發力,以保持業績增長。

2020年,受新冠肺炎疫情影響,各層級醫療機構日常診療活動減少,藥品終端銷售市場規模近年來首次出現負增長,但隨著人均可支配收入增長、人口老齡化趨勢逐年加重以及醫保收入和參保人數增加,中國醫藥需求仍保持穩健。2021年以來,醫藥行業盈利水平逐漸從新冠肺炎疫情的影響中恢復,醫藥制造業企業營業收入和利潤總額均大幅增長;同時持續加強創新研發投入,行業內企業獲現能力持續提升,杠桿水平處于合理水平。

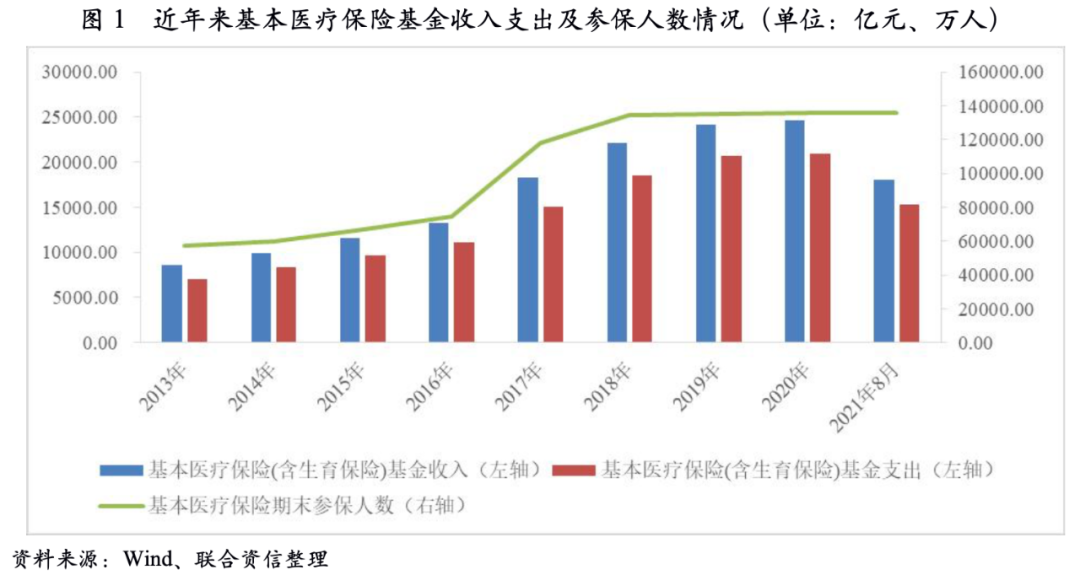

醫藥制造行業與生命健康息息相關,其下游需求主要與人口數量、老齡化程度及疾病演變等因素相關。近年來,全國居民人均可支配收入已由2018年的28228元增長至2020年的32189元,消費升級加速;與此同時,截至第七次全國人口普查(普查標準時點為2020年11月1日0時),中國60周歲以上人口已達2.64億,占總人口的18.70%,較2019年底增加了0.10億,人口老齡化趨勢明顯。隨著新醫保目錄落地、醫保支付方式進一步完善以及帶量采購的制度化和常態化等多種政策的推行,醫保收支結構逐步優化,控費成效顯著。雖然基本醫療保險基金收入增長速度于2017年達到峰值后逐年放緩,但基金收入和基本醫療保險參保人數依然逐年增加,醫藥消費的基本盤仍然穩健。2020年,受新冠疫情影響,公立醫院以及公立基層醫療機構日常診療活動減少,醫療機構總診療人次由2019年的87.20億次下降至2020年的77.40億次,中國藥品終端銷售市場規模同比下降8.45%,從2019年的17955億元下降至2020年的16437億元,為近年來首次負增長。

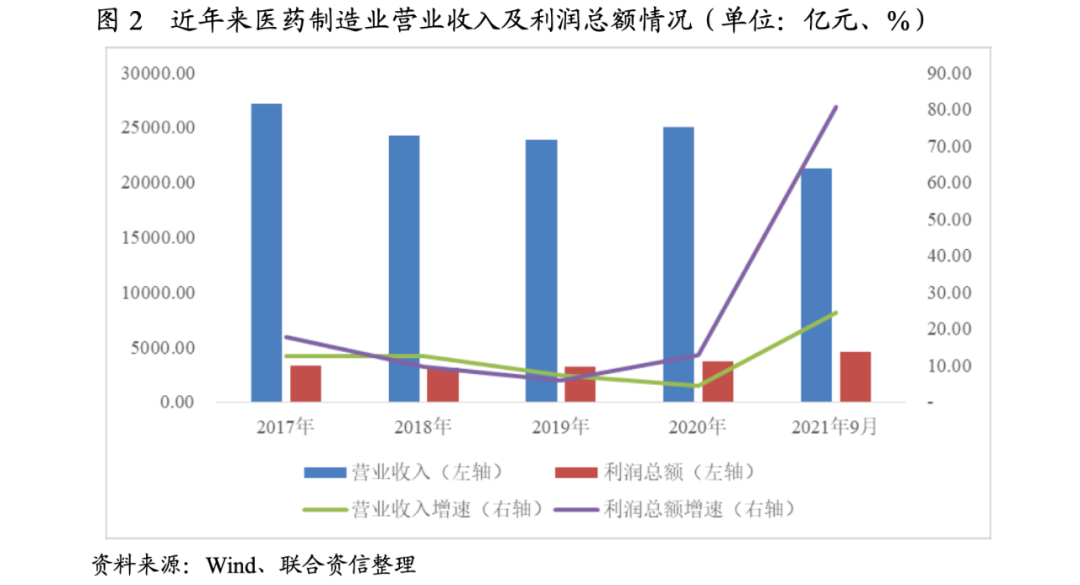

受醫保控費、帶量采購制度化和常態化等因素影響,近年來醫藥制造業收入和利潤出現小幅波動。2020年,規模以上醫藥制造業營業收入為25053.57億元,同比增長4.50%,利潤總額為3693.40億元,同比增長12.80%,營業收入增速有所放緩,但利潤總額增速有所上升,主要系新冠疫情相關高毛利企業占比增加所致。2021年1-9月,規模以上醫藥制造企業營業收入為21291.00億元,同比增長24.40%;利潤總額為4525.30億元,同比增長80.60%,醫藥制造業盈利水平逐漸從新冠肺炎疫情的影響中恢復。

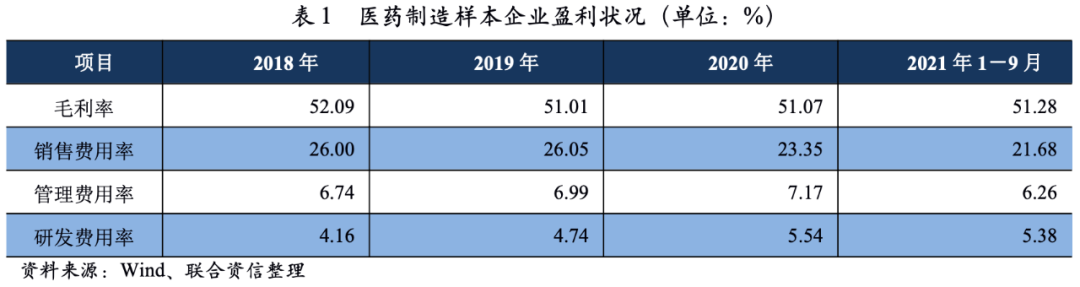

從醫藥制造業的上市公司數據分析[1]來看,在盈利能力方面,2018-2020年,醫藥制造樣本企業毛利率較為穩定。2018-2020年及2021年1-9月,醫藥制造樣本企業銷售費用率波動下降。2018-2020年,醫藥制造樣本企業管理費用率持續上升。2021年1-9月,醫藥制造樣本企業管理費用率為6.26%,較上年同期下降0.37個百分點。2018-2020年及2021年1-9月,醫藥制造樣本企業研發費用率持續上升。整體看,醫藥制造樣本企業毛利率保持在較高水平,銷售費用率波動下降。

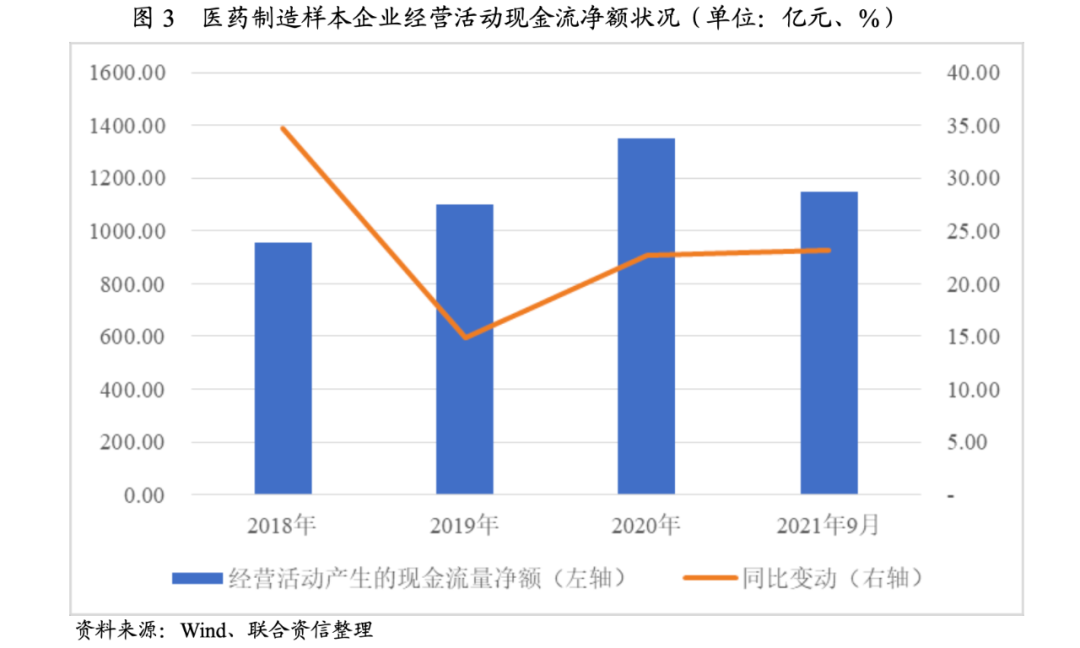

獲現能力方面,2021年1-9月,醫藥制造樣本企業經營活動產生的現金流量凈額為1149.54億元,較上年同期增長23.20%,延續了2018年以來現金流持續優化的行業發展趨勢。

杠桿水平方面,2018-2020年底,樣本企業資產負債率為37.99%、37.57%和36.26%,持續下降。截至2021年9月底,樣本企業資產負債率為34.99%,較上年底下降1.27個百分點。整體看,醫藥制造行業資產負債率較低,財務結構較為穩健。

營運能力方面,2018-2020年,應收賬款周轉天數分別為70.53天、73.53天和75.82天,持續增加。

商譽減值方面,2018-2020年,樣本企業商譽占凈資產的比重分別為9.22%、7.23%和6.01%,持續下降。2021年9月底,商譽占凈資產的比重下降至5.56%,2018年,部分醫藥制造企業計提大額商譽減值準備使其凈利潤產生巨大波動。

研發投入方面,2018-2020年,樣本企業研發支出占營業收入的比重分別為5.26%、5.65%和6.35%,持續上升,體現出中國醫藥制造企業對創新研發的持續重視。

醫藥行業關系國計民生,需求具有剛性,藥品需求彈性普遍較小。此外,醫藥行業屬于技術密集型行業,具有高投入高風險的特點。與國際醫藥市場相比,中國醫藥制造企業數量眾多,呈現規模小、占比分散等特征,2020年以來,醫藥制造業企業數量增加較快,但虧損企業占比亦逐年上升,行業內分化程度加深。近年來,醫藥制造樣本企業研發投入持續增長,但創新能力相對較弱;銷售費用率波動下降,但仍處于較高水平,對利潤水平有一定影響;醫藥行業對政策依賴較高,帶量采購、醫保目錄談判等政策實施使得藥品價格呈下降趨勢。自新冠疫情以來,新冠產業鏈相關醫藥企業業績快速增長,但隨著新冠疫情得到控制,業績增速有所放緩;短期看,在奧密克戎的全球流行影響下,新冠相關產品銷售仍有望增長。

20世紀70年代以來,全球的制藥行業始終保持高于國民經濟的發展速度,與國外市場相比,中國醫藥行業還處于生命周期的成長階段。醫藥行業關系國計民生,需求具有剛性,藥品需求彈性普遍較小。此外,醫藥行業屬于技術密集型行業,具有高投入高風險的特點。與國外醫藥市場相比,中國醫藥制造企業數量眾多,呈現規模小、占比分散等特征,產業集中度低,多為同質化產品競爭,難以適應各類患者的不同臨床用藥需求。

(1)結構性問題明顯,行業集中度較低

與國外醫藥市場相比,中國醫藥制造企業數量眾多,呈現規模小、占比分散等特征,產業集中度低,多為同質化產品競爭,難以適應各類患者的不同臨床用藥需求。盡管近年來的醫療體制改革有利于促進醫藥行業的優勝劣汰,但中國長期以來形成的醫藥企業多、小、散的結構性問題尚未得到根本解決,真正具備國際競爭力的創新型藥企較少,研發能力、生產技術及配套設施先進程度仍有待提高。

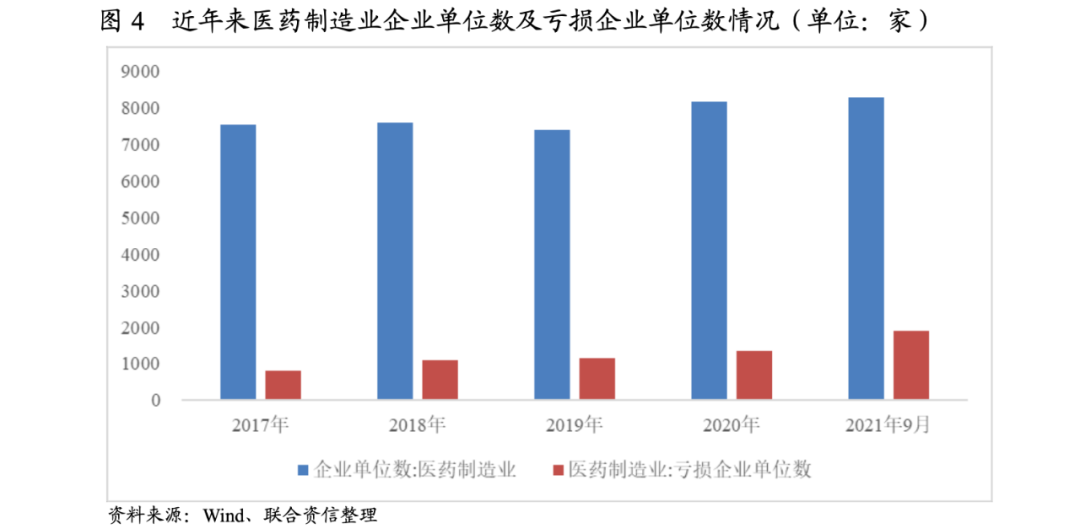

從行業主體數量來看,截至2020年底,醫藥制造業企業單位為8170家,較上年底增加778家;虧損企業1344家,較上年底增加193家。截至2021年9月底,醫藥制造業企業單位為8282家,較上年底增加112家;虧損企業1886家,較上年底增加542家。2020年以來,醫藥制造業企業數量增加較快,但虧損企業占比亦逐年上升,行業內分化程度加深。

(2)銷售推廣費用高,對利潤水平存在一定影響

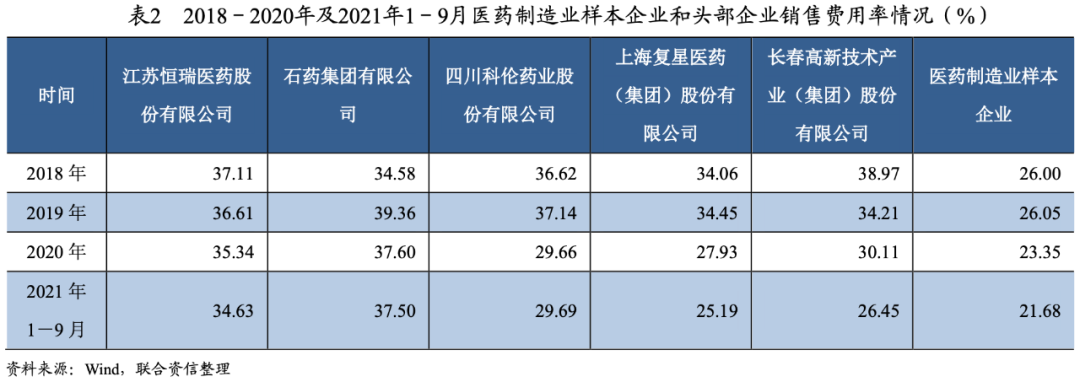

從醫藥制造業樣本數據分析[2]來看,2018-2020年,醫藥制造樣本企業銷售費用率分別為26.00%、26.05%和23.35%,波動下降,但處于較高水平。2021年1-9月,醫藥制造樣本企業銷售費用率為21.68%,較上年同期下降1.40個百分點。2018-2020年,頭部企業銷售費用率均大于27.00%,處于較高水平,對利潤水平存在一定影響。

(3)醫藥制造企業對技術和資金要求較高

醫藥行業是技術和資金密集型行業。技術方面,醫藥制造企業工藝復雜,研發周期較長,對于企業的技術儲備、經驗積累、研發人員的技術水平與綜合素質有較高要求,具有較高的技術壁壘。同時,藥品開發一旦成功便可形成一定程度的技術保護優勢,對后進入企業形成知識產權壁壘。

資金方面,藥品從研究開發、臨床試驗、試生產到最終產品的銷售,需要投入大量的時間、資金、人才、設備等資源,醫藥制造業已經逐漸發展成為技術密集型、資金密集型行業。醫藥制造業的新產品開發具有資金投入高、項目研發以及審批周期長、風險大等特點。根據國際醫藥行業研發經驗,藥物研發從臨床前研究到產品最終上市通常需要5~10年時間,新的劑型開發平均需要4~6年的時間,研發投入需要大量的資金支持。另外,藥品的銷售渠道復雜,環節多,特別是處方藥在前期市場開發及產品推廣時需要較大投入。

(4)帶量采購、醫保目錄談判等政策實施使得藥品價格呈下降趨勢

2018年12月,第一次帶量采購競標結果公示,共25個品種中選,涉及15家藥企,平均降價幅度52%,部分產品降價幅度在90%以上。2019年9月,帶量采購擴圍競標結果公示,在第一次帶量采購品種的基礎上進行了全國的拓面,范圍更大,采購量也更大,采購價格在上一輪中選價上平均降價25%,進一步降低了藥品的價格。2020年1月,第二次帶量采購競標結果公示,共涉及32個通用名、77家藥廠的100個品種中選,另外非醫保品種(安立生坦、他達拉非、注射用紫杉醇(白蛋白結合型))為首次納入,平均降價幅度53%,最高降幅為93%。2020年8月,第三次帶量采購競標結果公示,中標55個產品,產生中選企業125家,中選藥品品規191個,平均降價幅度53%,最高降幅95%,仿制藥利潤進一步被壓縮。2021年2月,第四次帶量采購競標結果公示,中標45個產品,產生中選企業118家,平均降價幅度52%,最高降幅96%。2021年6月,第五次帶量采購競標結果公示,中標61個產品,產生中選企業148家,中選藥品品規251個,平均降價幅度56%,最高降幅高達99%,注射劑成為集采主力劑型。2021年11月,第六次帶量采購競標結果公示,二代和三代胰島素共16個品種、42個品規中選,產生中選企業11家,平均降價幅度48%,最高降幅高達74%,降價趨于理性化。這次帶量采購充分考慮了企業實際產能,確保了用藥穩定性,引導臨床使用產品升級、行業發展創新升級,標志著帶量采購從化學藥拓展到了生物藥領域。2021年12月,國家醫保藥品目錄調整結果正式公布,本次共對117個藥品進行了談判,談判成功94個(目錄外67種,目錄內27種),總體成功率80.34%;本次談判成功的目錄外67個獨家品種的平均降價幅度62%,為歷次談判以來最大的降價幅度;2019年和2020年的降幅分別為61%和54%;本次談判單一品種最大降幅為94%,2019年和2020年的最高降幅分別為85%和90%。

(5)受新冠肺炎疫情影響,NCP產業鏈相關醫藥企業業績大幅增長;隨著奧密克戎全球大流行,新冠產業鏈相關企業經營業績短期內仍將保持較高水平。

2020年新冠疫情以來,新冠檢測、防疫物資、新冠疫苗等相關企業業績快速增長。疫苗方面,2021年底科興生物的疫苗已獲得56個國家和地區的緊急使用批準或附條件市場授權。自獲批上市以來,科興生物已在全球范圍內提供了超過25億劑量的疫苗,目前科興生物的新冠疫苗年產能達到20億劑。根據科興生物公布的未經審計的2021年上半年財報,2021年1-6月,科興生物銷售額約為110億美元(人民幣約699億元),較上年同期增長160倍;凈利潤86億美元(人民幣約550億元)。目前,全球已有多國開始接種第四針新冠疫苗,以色列已向國內60歲以上人群、醫護人員等特定人群開放第四針疫苗接種;美國、泰國等國家計劃啟動第四針新冠疫苗,新冠疫苗企業收入仍有望維持快速增長。

新冠檢測和防疫物資方面,受新冠肺炎疫情影響,新冠檢測和防疫物資需求大幅提升,以檢測業務為主業的企業業績同比大幅增長;2021年以來,新冠疫性防控進入常態化,且國內各地時有零星病例出現,新冠檢測市場需求仍保持較高水平,但需求總量和銷售價格均同比下降。2021年上半年,新冠檢測和防疫物資企業收入增速有所回落。但2021年底,奧密克戎全球大流行影響,海外新冠累計確診人數持續攀升,歐美等國家新冠檢測物資緊缺,新冠檢測試劑和防疫物資銷量需求再次增加,但爆發式增長出現的可能性較小。

2019年以來,集中帶量采購、醫保控費等政策的持續推進為醫藥行業帶來了深刻變革;與此同時,藥品審評審批、專利糾紛早期解決等政策的不斷完善也為醫藥行業帶來了新的機遇。2020年新冠疫情催生“互聯網+醫療”的蓬勃發展,相關規范化政策的陸續出臺為“互聯網+醫療”的可持續發展保駕護航。2021年“十四五”規劃發布,進一步明確醫藥行業發展方向,各項政策持續推進。

近年來,隨著人均可支配收入增長、人口老齡化趨勢逐年加重以及醫保收入和參保人數增加,中國醫藥行業進入高速發展期。與此同時,我國出臺的關于集中帶量采購、醫保支付方式改革、仿制藥一致性評價、藥品審評審批制度優化以及“互聯網+醫療”等的相關政策也為醫藥行業帶來了深刻變革。2019年以來,集中帶量采購政策持續推進,目前已經覆蓋藥品、醫療器械等多個領域,加之醫保控費制度的不斷完善和仿制藥一致性評價工作的不斷深入,醫藥行業的價格虛高空間被壓縮,技術落后的企業將逐漸被淘汰。《藥品管理法》重新修訂以及藥品審評審批、專利糾紛、上市后變更等政策的持續完善也為醫藥行業帶來了新的機遇,創新藥、高質量仿制藥有望迎來更廣闊的發展前景。2020年以來,新冠疫情催生“互聯網+醫療”快速發展,截至目前,我國已經先后出臺多個“互聯網+醫療”相關政策,政策進一步規范互聯網醫療的運營模式、明確互聯網醫療的法律責任,維護疫情常態化防控之下我國的互聯網醫療事業持續平穩發展。2021年以來,隨著“十四五”規劃的發布,我國醫藥行業的發展方向進一步明確,醫保控費、集中帶量采購、仿制藥一致性評價等政策持續優化推進。

1.債券發行、償還及存續情況

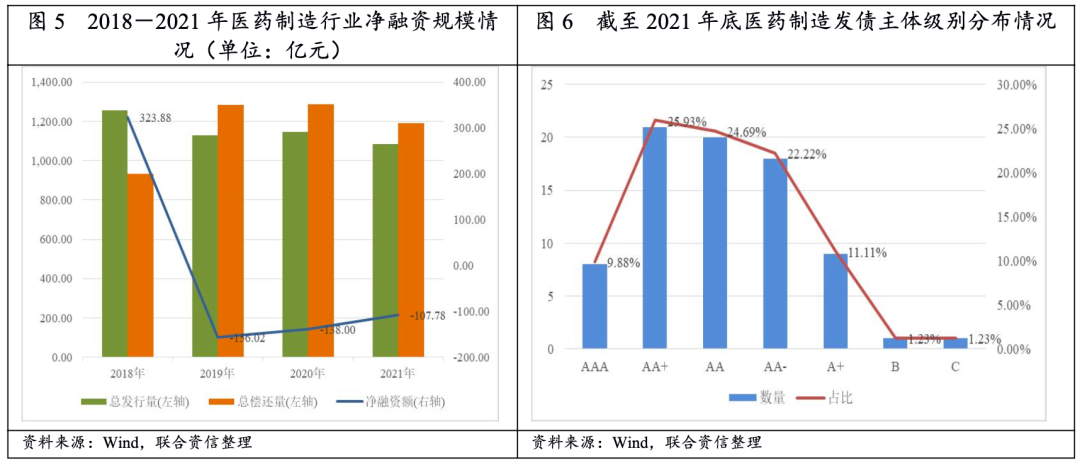

行業債務負擔加重,2021年醫藥制造行業債券到期規模較大,凈融資規模呈凈流出狀態。行業內發債企業主要集中于AA+級別民營企業。

2021年,醫藥制造行業企業[3]在銀行間和交易所市場共發行債券125支,規模合計1084.19億元,同比減少5.55%;兌付[4]債券161支(其中到期141只、提前兌付11只、回售8只、贖回1只),兌付規模合計1140.09億元,同比減少0.61%;醫藥制造企業在債券市場的凈融資規模合計-107.78億元,融資凈流出規模有所減少。整體來看,自2019年以來,醫藥制造行業企業債券凈融資額由凈流入轉為持續凈流出,但凈流出規模逐步縮小。

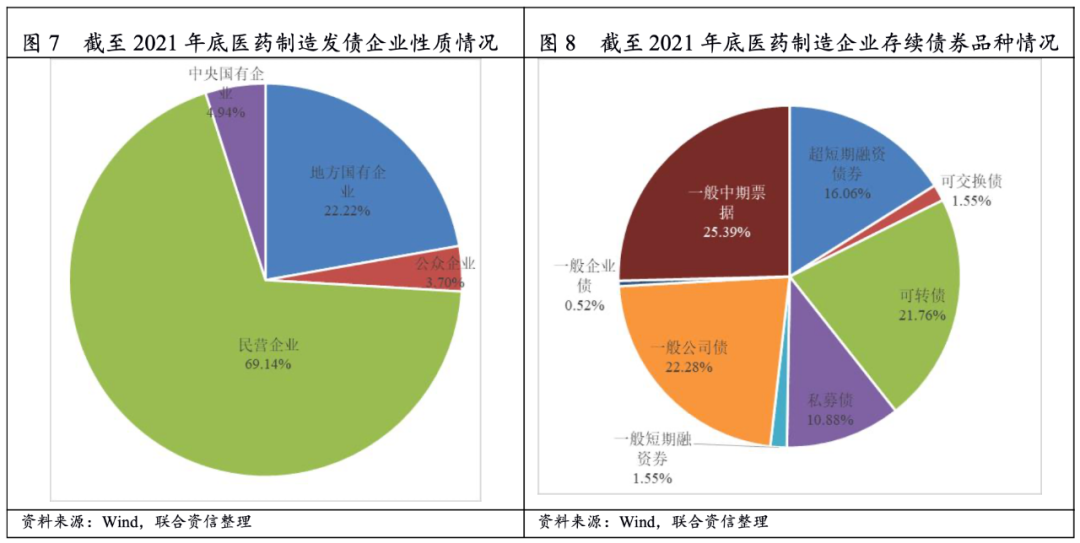

截至2021年底,醫藥制造企業存續債券[5]合計193支,存續規模合計1514.99億元,共涉及發行主體81家。從主體級別分布看,AA+級別的發債企業數量最多。從存續債規模看,存續債規模較大的主要集中于AA-和AA+級別企業。其中,AAA級別的企業存續債券規模合計471.92億元,占存續債券總額的31.15%;AA+級別的企業存續債券合計640.24億元,占存續債券總額的42.26%;AA級別的企業存續債券合計169.43億元;AA-級別的企業存續債券合計79.41億元;A+級別的企業存續債券合計28.41億元。從企業性質看,醫藥制造行業發債企業以民營企業為主。從債券品種看,電力設備制造企業發債主要以公司債、可轉換公司債和中期票據為主。從存續債券到期分布看,2022-2024年,行業存續債到期規模較大。

2.信用等級遷徙情況

2021年以來,醫藥制造行業發生級別遷移的企業共計4家,分別為上海新世紀資信評估投資服務有限公司(以下簡稱“上海新世紀”)于2021年5月將英科醫療科技股份有限公司主體級別由AA-級上調至AA,評級展望維持為穩定。上海新世紀于2021年10月將奧佳華智能健康科技集團股份有限公司(以下簡稱“奧佳華”)的主體級別由AA下調至AA-級,評級展望調低為負面,評級下調理由主要為:(1)奧佳華收到廈門證監局警示函,奧佳華存在非經營行資金占用未披露及關聯交易委審議披露的違規行為;(2)奧佳華2021年上半年經營性現金流凈額由凈流入轉為凈流出,對即期債務覆蓋程度顯著下降。上海新世紀于2021年11月將浙江亞太藥業股份有限公司(以下簡稱“亞太藥業”)的主體級別由BB下調至B級,評級展望維持為負面,評級下調理由主要為:(1)亞太藥業原控股股東及實際控制人所持股份被司法拍賣,亞太藥業變更為無控股股東、無實際控制人;(2)亞太藥業持續虧損。中誠信國際信用評級有限責任公司于2021年6月將湖南景峰醫藥股份有限公司(以下簡稱“景峰醫藥”)的主體級別由AA-下調至A,列入可能降級的觀察名單;2021年8月將景峰醫藥主體級別下調至BBB;2021年9月將景峰醫藥主體級別下調至BB,2021年10月將景峰醫藥主體級別下調至B。評級下調的理由主要為:“16景峰01”展期表明公司目前資金緊張,向關聯方借款事項尚未落實,短期償債壓力很大,如無法妥善解決,后續可能會對公司經營帶來較大負面影響。

五、行業展望

(1)預計2022年國內醫藥需求有望繼續保持增長,且醫保基金支付能力可持續性較強,醫藥行業整體經營業績有望保持穩定增長。

不同于其他行業,醫藥制造行業與生命健康息息相關,其下游需求主要與人口數量、老齡化程度及疾病演變等因素相關,醫藥消費具有很強的剛性,基本不受宏觀經濟的影響。目前,中國正逐漸步入老齡化社會,預計到2050年,中國老齡人口比例將超過30%,未來隨著國內老齡化、消費升級等帶動醫藥行業的需求市場不斷旺盛,且對高端產品和服務的需求持續增加,預計醫藥行業下游需求有望保持穩定增長態勢。2021年以來,全球新冠疫情反復、國內疫情出現多地散發,進入后疫情時代,新冠肺炎疫情對于醫藥行業政策環境產生了深遠的影響,從產業層面來看,疫情防控的相關工作促進了部分行業加速發展,如互聯網醫療、新冠疫苗、醫療防護、公共衛生體系建設等;從長遠的角度來看,此次疫情使得醫藥衛生行業的重要性凸顯,在全社會的關注度有顯著提升,醫保、醫藥、醫療各方面的改革工作持續穩健推進,促使全行業日趨規范化、健康發展。

從醫藥行業下游支付能力來看,醫保基金作為最重要的支付方,其支付額約占整體醫療衛生總費用的約40%,醫保基金的支付能力直接決定了醫藥行業的回款情況。根據國家醫保局數據顯示,2020年,全國基本醫保基金(含生育保險)總收入為2.46萬億元,同比增長0.08%;全國基本醫保基金(含生育保險)總支出為2.09萬億元,同比變化不大,年末醫保基金累計結余3.14萬億元。2021年1-10月,全國基本醫保基金(含生育保險)總收入為2.46萬億元,全國基本醫保基金(含生育保險)總支出為1.90萬億元。

(2)預計2022年,醫藥行業政策端還將集中于“供給端”和“需求端”的聯動變革,“控費”仍將為醫藥行業政策的主線。

2021年是“十四五”開局之年,2021年9月《“十四五”全民醫療保障規劃》發布,這是醫療保障領域第一個五年規劃,也是“十四五”時期醫療保障發展的總體藍圖,提出了15項主要指標和三大體系建設要求;結合今年醫療保障法、醫療保障待遇清單制度、醫保目錄調整、醫療服務價格改革試點、DRG/DIP、國采、國談等方面的動態可以看出,中國特色醫療保障制度的發展打出了一套組合拳;醫藥領域的創新發展、一致性評價仍是關注熱點;醫療領域基本藥物的調整、合理用藥、公立醫院高質量發展等都有重要政策發布;此外,互聯網醫療、醫藥電商等領域的迅速發展,加快推進三醫信息化建設進程。預計未來,醫藥行業供給側改革政策重點將繼續集中于淘汰落后產能、提高藥品質量、鼓勵創新投入、強化過程監管等方面,具有創新性、臨床需求高的藥物上市速度有望加快。

控費方面,2021年,國家共計對117個藥品進行談判,談判成功94個,總體成功率80.34%;其中,目錄外85個獨家藥品談成67個,成功率78.82%,平均降價61.71%,價格降幅已走向常態化。目錄外67個藥品中有66個是五年內上市的,占比99%,其中27個創新藥實現上市當年進入醫保,基本實現了藥品審評和醫保審評的“無縫銜接”。目前前五輪集采共涉及品種218個,不僅品種數量不斷擴圍,參與廠家的數量也在逐步增多。2021年12月3日,國家醫保局公布2021年版國家醫保藥品目錄,本次調整共計新增74種藥品進入目錄,11種藥品調出目錄。從談判情況看,67種目錄外獨家藥品談判成功,平均降價61.71%,涵蓋腫瘤、罕見病、麻醉、丙肝等領域。未來,隨著帶量采購逐步擴面,醫保目錄動態調整常態化,有望形成藥品質優價低,藥企持續創新的優良局面。對于仿制藥企業來說,穩定的產品質量控制能力、規模化的供應能力、超強的成本控制能力成為競爭關鍵要素;對于創新藥企業來說,快于同類產品的研發速度以及合理的定價策略將成為獲勝的關鍵。

(3)預計2022年,創新藥物將成為醫藥企業研發主流,新藥研發逐步向差異化發展。

醫藥產業投資大、周期長、風險高,對于當下臨床需求的有效覆蓋尚未滿足,研發創新是醫藥制造企業發展的核心。根據國家統計局數據,2020年我國研究與試驗發展經費支出已達24426億元,較2011年年均復合增長12.17%,增長迅速。從新藥審批數量來看,近年來1類新藥的申請數量和獲批數量出現大幅增長。2018年,國家藥品監督管理局藥品審評中心(以下簡稱“CDE”)受理國產1類新藥注冊申請448件,批準9個國產1類新藥上市;2019年,受理國產1類新藥注冊申請528件,批準10個國產1類新藥上市;2020年,受理1類新藥注冊申請1062件,批準14個國產1類新藥上市。2021年上半年,CDE共批準了23款國產的1類新藥,獲批數量超2020年全年。

目前,我國創新藥以“Me-too”類藥物為主,熱門靶點的新藥集中度高。根據《中國1類新藥靶點白皮書》統計,2016-2021年,國家藥品監督管理局藥品審評中心合計受理新藥1649個,其中涉及的靶點有520個,前6%(30個)的靶點涉及41%(681)的新藥。在治療領域方面,2016-2021年,新藥受理的治療領域以腫瘤為主,占比為62%,其次為感染,占比為8%。為了避免此類重復投入造成的資源浪費,CDE推出了《以臨床價值為導向的抗腫瘤藥物臨床試驗研發指導原則》,進一步規范研發原則,力求真創新。長期來看,隨著創新藥企數量和管線規模的成長,相同靶點、類似機制的產品將會愈發密集,同時隨著醫保談判和帶量采購的深化,具備差異化的創新藥企將獲得更大的議價空間和自主定價權,從而更快地實現現金流回攏和進入研發-上市的良性循環。

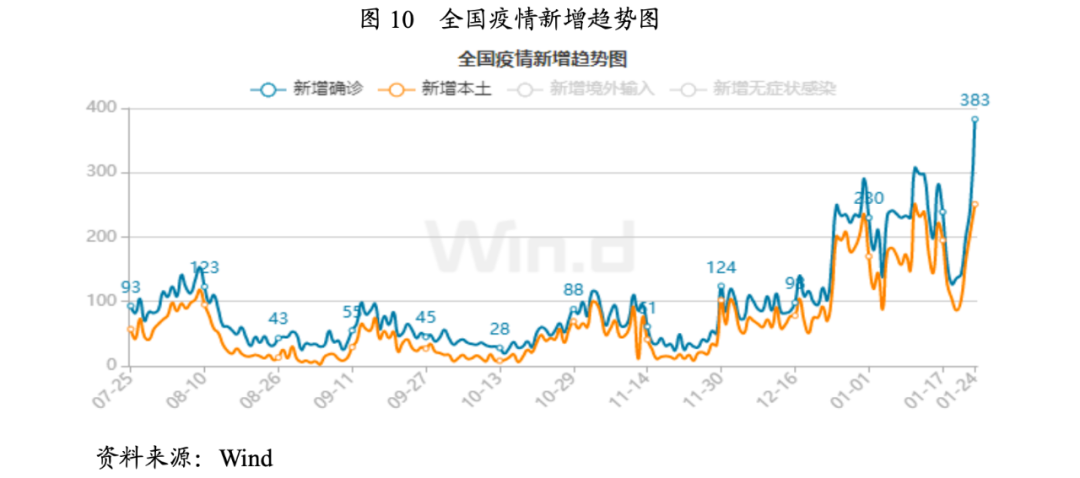

(4)隨著新冠疫情防疫常態化,在疫苗與藥物雙管齊下的作用下,疫情擴散有望得到控制。

隨著新冠疫苗接種率的不斷提升,各個國家和地區疫情防控進入常態化。近期國內當日新增本土確診病例數有所反復,由于我國部分周邊國家疫情快速上升,我國外防輸入壓力持續加大;疊加季節因素,容易引發疫情傳播擴散。根據國家衛健委統計數據,截至2022年1月22日,國內現有本土確診病例5606例,境外輸入確診病例1137例。國內當前疫情防控形勢仍較為嚴峻復雜。

全球新冠疫苗接種率持續提升。截至2022年1月23日,全球約有半數人口已接種疫苗累計接種新冠疫苗98.87億劑次。我國境內新冠疫苗接種水平較高,超10億人口完成接種,截至2022年1月23日,我國累計接種新冠疫苗29.68億劑次。新冠疫苗的大規模接種有望降低接種者的重癥率和死亡率。

同時,針對新冠病毒的藥物研發也在快速開展。口服藥方面,2022年1月20日,MPP公告與全球27個仿制藥供應商簽訂合約,授權其為105個中低收入國家(不包括中國)供應默沙東抗新冠小分子治療藥物Molnupiravir。被授權的5家中國藥企分別是博瑞醫藥,復星醫藥,朗華制藥(維亞生物),上海迪賽諾,龍澤制藥,其中朗華制藥僅授權供應原料藥,其他國內公司同時授權生產原料藥和制劑。據悉,默沙東及其合作伙伴RidgebackBiotherapeutics,和發明該藥物的美國埃默里大學都不會從MPP分許可持有人的Molnupiravir銷售中獲得特許權使用費,因此被授權的5家中國藥企,可免費仿制默沙東新冠口服藥。國內口服藥方面,據統計,國內布局新冠口服小分子藥物的企業主要有開拓藥業、真實生物、君實生物、先聲藥業以及廣生堂藥業。其中,開拓藥業普克魯胺、真實生物阿茲夫定已在國外啟動三期臨床試驗;君實生物的VV116正在中國和烏茲別克斯坦開展臨床試驗。先聲藥物和廣生堂藥業的3CL蛋白酶抑制劑候選藥物目前處于臨床前研究階段。預計未來隨著新冠治療口服藥的陸續上市,口服制劑將與新冠疫苗形成互補,疫情擴散有望得到控制,疫情對醫藥行業的影響邊際可能縮小,為保持業績高增長,新冠產業鏈相關企業還需要在非疫情相關主業方面發力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!