金融二叉樹

金融二叉樹

更多干貨,請關注資產界研究中心

作者:金融二叉樹

來源:金融二叉樹(ID:jinrongerchashu)

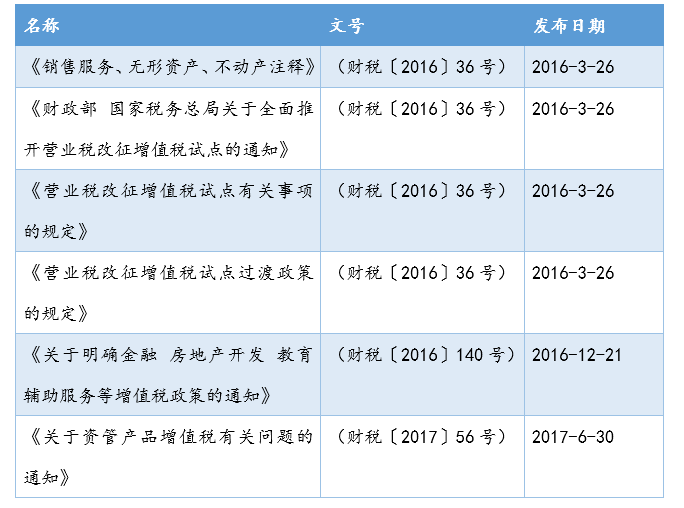

2016年12月25日,財政部、國家稅務總局聯合印發了《關于明確金融 房地產開發 教育輔助服務等增值稅政策的通知》(財稅〔2016〕140號)。

2017年6月30日財政部、稅務總局發布《關于資管產品增值稅有關問題的通知》(財稅〔2017〕56號)也就是我們俗稱的56號文,規定了資管產品增值稅繳納問題。

一、有關金融產品營改增政策梳理

二、金融產品增值稅相關

1、增值稅納稅人—產品管理人

《關于明確金融 房地產開發 教育輔助服務等增值稅政策的通知》第四條規定:資管產品運營過程中發生的增值稅應稅行為,以資管產品管理人為增值稅納稅人。

實際上,產品管理人都是代扣代繳,客戶到手的收益是扣稅后收益。

2、增值稅納稅對象——資管產品

資管產品,包括銀行理財產品、資金信托(包括集合資金信托、單一資金信托)、財產權信托、公開募集證券投資基金、特定客戶資產管理計劃、集合資產管理計劃、定向資產管理計劃、私募投資基金、債權投資計劃、股權投資計劃、股債結合型投資計劃、資產支持計劃、組合類保險資產管理產品、養老保障管理產品。

3、稅率

56號文規定暫適用簡易計稅方法,按照3%的征收率繳納增值稅。

實際上對于非標項目來說稅率計算是標的資產增值部分/1.03*3%*1.12,簡單來說就是標的資產增值部分*3.26。

4、非保本不收增值稅

金融商品持有期間(含到期)取得的非保本的收益,不屬于利息或利息性質的收入,不征收增值稅。

三、非標產品是否需要繳納增值稅

其實不能以是否為非標產品來分類是否繳納增值稅,而是應該看這個產品是否是保本型產品。

首先,什么是保本型產品,顧名思義就是保證本金不受損失的產品,體現在產品上會產生多種形式,下面就來舉幾個例子。

1、底層標的為應收賬款或者商票

這種資產是存在債務人喪失還款能力,導致無法兌付的信用風險,看似是非保本產品。

這時候我們還要看產品設計中的關鍵一環就是增信措施,是否存在擔保、保證承諾或者差額支付,如果存在,那么這個產品就比照保本產品處理,是需要繳納增值稅的,計算公式就是標的資產增值部分*3.26%。

如果什么增信措施都沒有,那么這個產品不認為是保本產品,是不需要繳納增值稅的,不過小編覺得沒有增信措施的這類非標產品還是很難做的,除非資質特別特別特別好,而且客戶風險承受能力是匹配的,有這樣的客戶請給小編來一打,多少都不嫌多!

2、底層為資產支持證券次級

眾所周知,資產支持證券次級是作為一種增信措施存在的,作用與差額支付、擔保類似,都是對優先級保證兌付的一種增信,在這種情況下,次級是存在損失的可能性,而且交易結構中的差額支付和擔保都是針對優先級的,并沒有給次級資金提供兌付保障,那么次級理所當然是作為非保本產品計算的,因此也是不需要繳納增值稅的。

3、底層資產為股權投資

小編認為單純的股權投資,獲取的投資收益是非保本的收益,自然是不用繳納增值稅的。不過肯定有小伙伴會問,那明股實債產品呢?首先小編要說的是,明股實債呢并非是一個法律概念,因此也沒有明確的相關規定。

不過在《證券期貨經營機構私募資產管理計劃備案管理規范第4號》中有對明股實債解釋:具體指投資回報不與被投資企業的經營業績掛鉤,不是根據企業的投資收益或虧損進行分配,而是向投資者提供保本保收益承諾,根據約定定期向投資者支付固定收益,并在滿足特定條件后由被投資企業贖回股權或者償還本息的投資方式,常見形式包括回購、第三方收購、對賭、定期分紅等。

明股實債就像是一種債權股權混合產品,可能會存在兩種認定一個是被認定成股權,一個是被認定成債權。對于被認定成債權的,要看相關文件或合同中是否存在保本表述,在這里要遵循實質重于形式的原則。

不過小編在這里想說的是對于“明股實債”,企業所得稅和增值稅存在雙重標準,這也就非常有可能出現上述企業所得稅按“股權投資”征稅,但增值稅按“債權投資”征稅的現象。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金融二叉樹”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 非標項目到期是否需要繳納增值稅?