資產界研究中心

資產界研究中心 作者:Cristiano

來源:資產界(ID:npazone)

由于最近的金融危機,不良貸款量的大幅增加是可以預見的,但這種壞賬的持續存在令人擔憂。本專欄以100個國家為樣本,比較不良貸款上升后三種不同情況下的經濟結果。減少這些貸款具有明確的積極中期效果,那些經歷了新信貸流入的國家在不良貸款上增長最快。另一方面,當高水平的不良貸款持續存在,每年的經濟增長成本可能超過兩個百分點。

不良貸款的增加是金融危機的一個顯著特征。最近的全球經歷衰退也不例外——僅在歐盟內部,2009年至2014年期間,不良貸款占GDP的比例就增加了一倍以上。發展中國家市場現在也面臨著類似的困難。根據世界銀行的數據顯示,2015年26個國家的不良貸款率(不良貸款率)超過了10%。

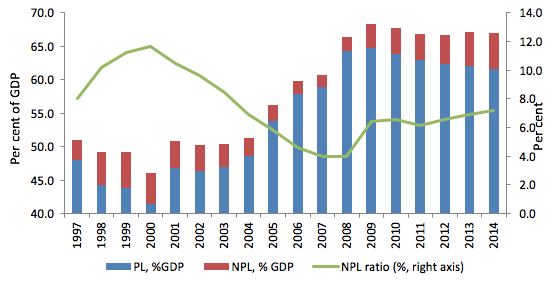

在金融危機時期,壞賬的增加是有問題的,但卻是可以預見的。目前情況的不同之處在于不良貸款的持續存在(例如,參見2016年國際貨幣基金組織的討論)。1997-98年亞洲金融危機之后,2000年以來,平均不良貸款率迅速下降;在2008-09年金融危機之后,平均不良貸款率穩步上升(圖1)。

圖一:平均不良貸款率,執行貸款和不良貸款占GDP的百分比

藍色區域:執行貸款占GDP的百分比

紅色區域:不良貸款占GDD的百分比

綠色線:平均不良貸款率

左縱坐標:占GDP的百分比

右縱坐標:百分比

注:平均基于100個國家的數據,參見Balgova等人(2016)

令人擔憂的是,持續走高的不良貸款鎖定了復蘇緩慢的本質。對于借款人來說,債務償還的延遲使得難以獲得更多的信貸,這往往導致第二輪債務違約和公司破產。貸款機構也受到了影響。被大量不良貸款困擾的銀行可能會專注于內部整合和提高資產質量,而不是提供新的信貸(里昂Leon 和 特蕾西Tracey 2011)。高不良貸款率需要更多的貸款撥備,這會減少可供貸款的資本資源,并降低銀行的盈利能力。有證據表明,不良貸款率高是銀行破產的重要預測因素,并扭曲了銀行的成本結構和效率(Lu and Whidbee 2013, Maggi and Guida 2009, Cucinelli 2015)。這種扭曲的一個例子是日本銀行“僵尸貸款”(zombie lending)的案例,其目的是拯救受到壞賬困擾的企業,這導致了上世紀90年代初資本配置不當和經濟增長放緩( 卡巴列羅Caballero 等人2008)。

然而,有關不良貸款累積影響的證據并不多見,部分原因是不良貸款本身就是增長疲弱的結果(參見貝克Beck等人2013年的文章)。向量自回歸分析(卡明斯基Kaminsky和萊因哈特Reinhart 1999, 恩庫蘇Nkusu 2011)提供了一些估計,但沒有區分不良貸款的增加和減少,也沒有研究不良貸款減少的潛在驅動因素。

為了解決這些問題,我們重點關注高持續性的不良貸款事件,并在100個國家的廣泛樣本中確定1997 - 2014年期間不同類型的不良反應減少事件(Balgova等人,2016年)。這使我們能夠專注于不良貸款率(至少7個百分點)大幅減少的情況,這些不良貸款率不必與不良貸款增加或不良貸款率小幅波動產生相同的經濟影響。

我們進一步區分主要由新信貸擴張驅動的“被動”減少事件和“活躍”事件,其中至少60%的減少是由不良貸款存量下降所驅動的。當不良貸款率至少7%持續至少連續三年沒有下降趨勢時,“控制”集團是“拖延癥”的場景。

為了檢查積極的不良貸款減少是否反映了政策選擇和積極措施,而不是普遍有利的經濟條件,我們根據政府和國際機構的報告以及學術文獻,在各種情況下構建了一個新的敘事證據數據集。積極措施包括創建具有公共資本的專業資產管理公司或涉及壞銀行和良好銀行的重組(瑞典在20世紀90年代初部署并由墨西哥,中國和其他國家隨后采用的政策),以建立集中式 法院債務解決方案(例如,由韓國,泰國,印度尼西亞和馬來西亞政府在20世紀90年代使用),為不良貸款核銷制定稅收優惠政策。

事實證明,在僅有9個案例中,不良資產減少事件被歸為為“主動”,缺乏激勵不良資產存量下降的具體政策的敘述證據。 我們還根據收集的敘述證據采用了另一種場景分類。

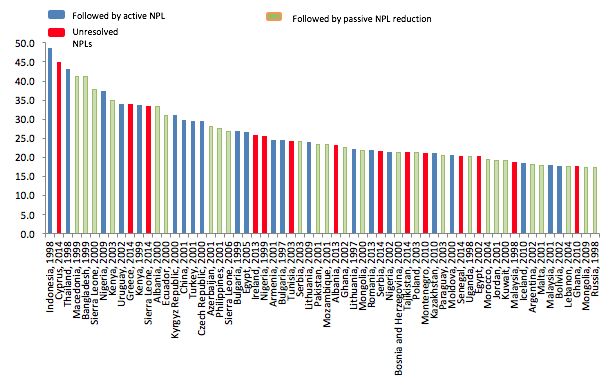

選擇“主動”減少事件不太可能是完全隨機的。特別是,如果不良貸款率較高,那么行動似乎更有可能,而人均收入較低的經濟體和初始債務與GDP比率較低的經濟體更有可能“擺脫”不良貸款率,因為恢復快速的信貸增長。與此同時,主動和被動事件平均開始于幾乎相同的不良貸款率,這些比率下降到相同水平,即沒有不良貸款問題的國家的平均水平。實際上,主動,被動和拖延事件的發生率在不良貸款率的比值中相當均勻地分布(圖2),減輕了對不良貸款減少的發生率和類型與不良貸款問題的強度相關的擔憂。

圖2.不良貸款率最高的案例,按降序排列

藍色:其次是活躍的不良貸款

紅色:尚未解決的不良貸款

綠色:隨后是被動的不良貸款減少

橫坐標:印度尼西亞1998、塞浦路斯2014、泰國1998、馬其頓1999、孟加拉國1999、塞拉利昂2000、尼日利亞2009、肯尼亞2003、烏拉圭2002、希臘2014、肯尼亞1999、塞拉利昂2014、阿爾巴尼亞2000、厄瓜多爾2000、吉爾吉斯斯坦共和國2000、中國2001、土耳其2001、捷克2000、阿塞拜疆2001、菲律賓2001、塞拉利昂2006、保加利亞1999、埃及2005、愛爾蘭2013、尼日利亞1999、美國2001、保加利亞1997、突尼斯2003、塞爾維亞2003、立陶宛2009、巴基斯坦2001、莫桑比克2001、阿爾巴尼亞2003、加納2002、立陶宛1997、蒙古2000、羅馬尼亞2013、塞爾維亞2014、尼日利亞2002、波黑2000、塔吉克斯坦2014、波蘭2003、黑山共和國2010、哈薩克斯坦2010、巴拉圭2003、摩爾多瓦2000、塞內加爾2014、烏干達1998、埃及2002、摩洛哥2004、約旦2001、科威特2000、馬來西亞1998、冰島2010、阿根廷2002、馬爾他2001、馬來西亞2001、玻利維亞2002、黎巴嫩2004、加納2010、蒙古2009、俄羅斯1998

我們比較了不同類型場景的經濟影響,使用傾向評分匹配來控制潛在的選擇偏差。我們使用兩組不同的變量來控制金融市場結構和一般宏觀經濟條件的初始差異。

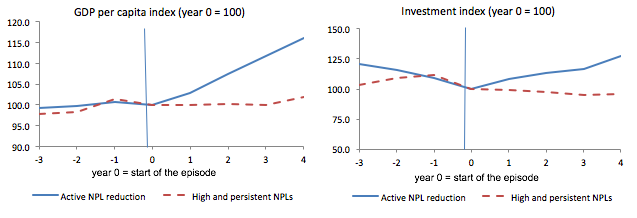

分析顯示,減少不良貸款率的國家比那些讓不良貸款率停滯不前的國家經歷了更快的GDP增長和更多的投資。我們發現被動組的這種效應更強,但沒有統計學意義。在積極行動的情況下,其結果明顯好于拖延癥群體——每年,不良貸款問題沒有得到解決,就人均GDP增長而言,經濟損失超過兩個百分點(圖3)。

圖3.匹配分析的結果(主動與拖延)

表一

題目:人均GDP指數(0年= 100)

橫坐標:0年級=場景開始

藍線:積極的不良貸款減少

紅線:高而持久的不良貸款

表二

題目:投資指數(0年= 100)

橫坐標:0年級=場景開始

藍線:積極的不良貸款

紅線:高而持久的不良貸款

總之,分析表明,與不良貸款存量下降主要推動的不良貸款減少事件相比,新興信貸增長與特定政策行動受益相關,與其他國家相比,增長紅利顯著增加。 高不良貸款率持續長期存在。

解決不良貸款的積極政策與短期成本相關。它們依賴于銀行的充足資本化,允許全額提供不良風險以及以折扣價格進行注銷或銷售。涉及資本充足的國家支持的壞賬銀行,資產管理公司或對不良貸款解決方案的重大稅收激勵的集中解決方案也帶來了財政成本。積極的政策還需要強大的行政能力和支持不良貸款解決方案的法律制度。由于這些原因,在許多情況下,當局缺乏部署主動政策以解決不良貸款的能力(行政或財政)或意愿。然而,對過去不良貸款過去事件的系統分析表明,積極的不良貸款解決方案的短期價格非常值得支付。

參考文獻

Balgova,M,M Nies和A Plekhanov(2016)“減少不良貸款的經濟影響”,歐洲復興開發銀行工作文件,193。

Beck,T,P Jakubik和A Piloiu(2013)“不良貸款:除經濟周期外還有什么重要性?”,歐洲中央銀行,工作文件1515。

Caballero,R,T Hoshi和A Kashyap(2008)“日本的僵尸貸款和蕭條重組”,“美國經濟評論”,98:1943-1977。

Cucinelli,D(2015)“不良貸款對銀行貸款行為的影響:來自意大利銀行業的證據”,歐亞商業和經濟雜志,8:59-71。

國際貨幣基金組織(2016年)全球金融穩定報告,10月。

Kaminsky,G和C Reinhart(1999)“雙重危機:銀行業和支付平衡問題的原因”,國際金融討論文件544,聯邦儲備系統理事會。

Leon,H和M Tracey(2011)“不良貸款對貸款增長的影響”,IMF工作文件。

Lu,W和D Whidbee(2013)“金融危機期間的銀行結構與失敗”,“金融經濟政策期刊”,5:281-299。

Maggi,B和M Guida(2009)“模擬商業銀行系統中的不良貸款概率:與意大利信貸風險相關的效率和有效性”,羅馬大學La Sapienza工作論文。

Nkusu,M(2011年)“發達經濟體的不良貸款和宏觀金融脆弱性”,國際貨幣基金組織工作文件11/161。

Woo,D(2000)“金融危機期間解決不良資產的兩種方法”,國際貨幣基金組織工作文件00/33。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“資產界研究中心”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!