不良資產大全

不良資產大全

更多干貨,請關注資產界研究中心

作者:刃海

來源:不良資產大全(ID:gh_d6123a2f1168)

一、出讓方依然較為集中

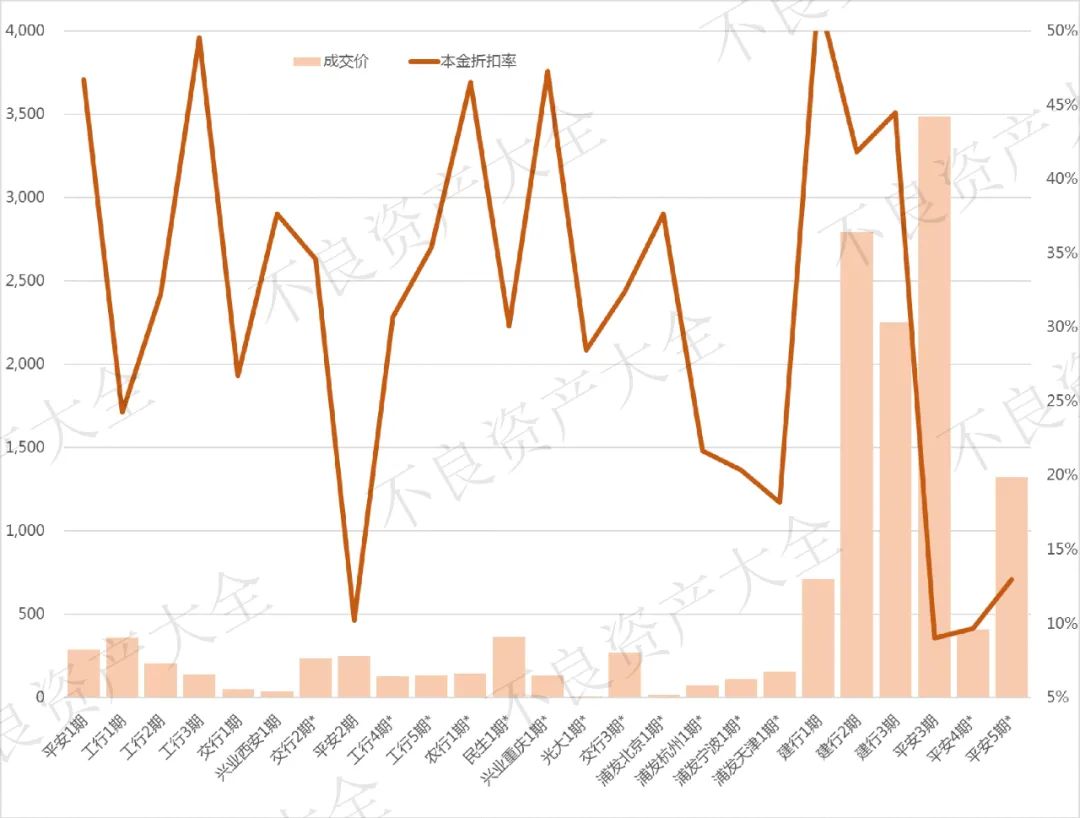

九十月共成交6期,其中建設銀行3期,平安銀行3期。

建行的3期可謂誠意十足:賬齡在M7-M10之間,本金余額在約1,300萬至6700萬不等,其中有2期賬齡M7的處置程序還處于未訴訟階段。這對于受讓方/處置方來講相當友善,因為相比較已經訴訟甚至已經終本的標的,處置方會有更多的處置路徑和渠道組合可以選擇。

當然這3期的價格相對也很可觀:基本以五折左右的價格被對應區域的地方資產管理公司收入囊中。不過按照目前銀行清收處置狀況來看,這個價格基本可以保障成本,如果在個貸處置領域有一定業務積累的話,年度累積現金流YTD估計會在10個月左右回正。

建行這3期個貸不良資產,如果硬要說有什么缺點的話,只能說相較于其他已經成交的大部分銀行個貸不良,件均要小很多,基本在十萬塊以下。但是相較于很多其他金融機構的不良或者銀行的很多信用卡不良,這個件均還算可以接受。

平安銀行的3期則延續了平安銀行薄利多銷的老傳統:高賬齡、高總額、低價格。其成交價格預估都在一折左右。

二、資產區域及受讓方也依舊十分集中

從區域的角度來看,這6期依然集中在北京、珠三角和川渝等核心城市。

從受讓方角度看,在總計25期中,在其他地方資產管理公司都淺嘗輒止或持幣觀望的情況下,廣投資產、江西資產分別收購4期,廣州資產收購3期,三家地方資產管理公司基本占據半壁江山。另外,除了山西金資拿下了2期外,剩下的12期被銀河、華融、東方3家金融資產管理公司和9家地方資產管理公司分別收入囊中。

此外,自從九月出現首個成交總價千萬級的個貸不良后,這兩個月千萬級的個貸不良也大量涌現。

已經成交的25期不良資產成交價與本金折扣率

(*非真實值為估計/推測/猜測值)

三、道路曲折,未來可期

在《財政部對十三屆全國人大四次會議第3388號建議的答復》中,財政部表示“《通知》印發后,試點工作平穩開展,成交規模和價格均高于預期,市場主體踴躍參與。銀保監會正在研究進一步放開參與試點的機構和不良貸款的范圍,進一步激發市場活力。”這說明目前的成交狀況已經超過了財政部發文之前的預期,也正因為如此,進一步開放試點才變得有意義。

另一方面,銀行個貸批量轉讓試點大半年以來,價格較高一直是圍繞在市場上空的一朵烏云。甚至銀行個貸不良價格還帶動其他金融機構個貸不良價格水漲船高。能夠抑制通貨膨脹釜底抽薪的辦法無疑是增加供給,而中小銀行對于個貸不良處置的靈活度要高于大型銀行,倘若短期內真的允許更多銀行參與到這個市場中,必然會扭轉目前價格畸高的困局。

目前來看,個貸不良行業現在需要面對的局面無疑是相當復雜的。一方面可謂困難重重:從居高不下的價格,到處置渠道的擁堵;從銀行惜售到其他金融機構產品的良莠不齊,無一不在展現出行業環境的險惡。而另一方面,金融行業高速發展期過后,集中大量清理不良資產又是金融行業周期性發展的大勢,這個行業上升期已經來臨是毋庸置疑的事實。這兩個層面相互交織,使得要在這個風口行業分一杯羹,不會像在高速發展期的其他行業那么簡單。這就要求我們從業機構和從業人員不但要有更好的專業能力,還要有更好的應變能力和更大的韌性。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“不良資產大全”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!