不良資產大全

不良資產大全

更多干貨,請關注資產界研究中心

作者:刃海

來源:不良資產大全(ID:gh_d6123a2f1168)

一、 概念

不良資產又稱為(狹義)特殊機會資產,也有稱之為困境資產或(狹義)另類資產。改革開放以后,四大國有銀行逐漸從人行中分立出來,專業從事吸儲放貸的商業銀行業務,有風險不一定有收益,但是有收益一定有風險,發放貸款就一定會有不良貸款。最早我國的商業銀行將貸款分為“一逾兩呆”,之后與國際接軌,將貸款按五級分類(正常、關注、次級、可疑、損失),后三級被統稱為不良貸款。后來其他金融機構和非金融機構也沿用這種分類、定義及稱謂,并成立專門的資產保全部門負責處置不良資產。之后隨著金融業發展并與國際接軌,行業分工細化,金融機構的資產保全部門慢慢讓出一部分業務使其市場化,便有了不良資產行業。

這里還要提一下幾個易混淆或者定義模糊的概念:

困境資產(Distressed Assets)。對困境資產的定義見仁見智,目前主流的有三種說法。一部分人將困境資產等價于不良資產;另一部分人認為困境資產與不良資產并列,可以看做準不良資產;還有一種觀點認為困境資產包括不良資產、企業困境債務、困境企業股權、困境房地產等。筆者認為相對而言第一種定義比較適合分類,即困境資產等價于不良資產,因為如果按照第二種或者第三種定義困境資產,勢必要相應縮小不良資產的定義,這樣就會導致與上述銀行五級分類不統一。

特殊資產/特殊機會資產(Speicial Sits)。特殊機會資產的概念一般有兩種口徑,一種是認為特殊機會資產等價于不良資產,另一種認為特殊機會資產除了不良資產還應包括一些流動性已經出現問題(相比市場上其他同質資產流動性明顯變差)的資產。

另類資產(投資)(Alternative Investment)。另類資產是指對諸如非標資產、不良資產、藝術品、碳權等“傳統公開市場交易的權益資產、固定收益類資產和貨幣類資產以外的投資類型”。當然也有人直接稱不良資產為另類資產,姑且把不良資產等價為狹義的另類資產。

嚴格意義上,半澤直樹是前端/前臺業務部門的員工,但是第一季里他一直在做著資產保全部的工作

二、行業坐標

不良資產行業是金融業的子行業或者細分行業,這點自不待言。但是不良資產行業在金融業的具體位置,這就一言難盡,大致可從兩方面定位。

從金融業全業務流程(即資金/資本增值過程)的角度,可以將金融業務分割為募(融)、投、管、退四個階段,不良資產行業就是“退”這個階段的一個部分。自身利益最大化是投資者的天然欲望,但是只懂得利潤最大化,不會損失最小化的投資者不是一個成熟的投資者。不良資產處置就是研究如何給已經出現問題的標的設立投資止損點,最大可能減少損失。

另外,從前述對另類資產的定義可以看出,不良資產實則是非標中的非標。

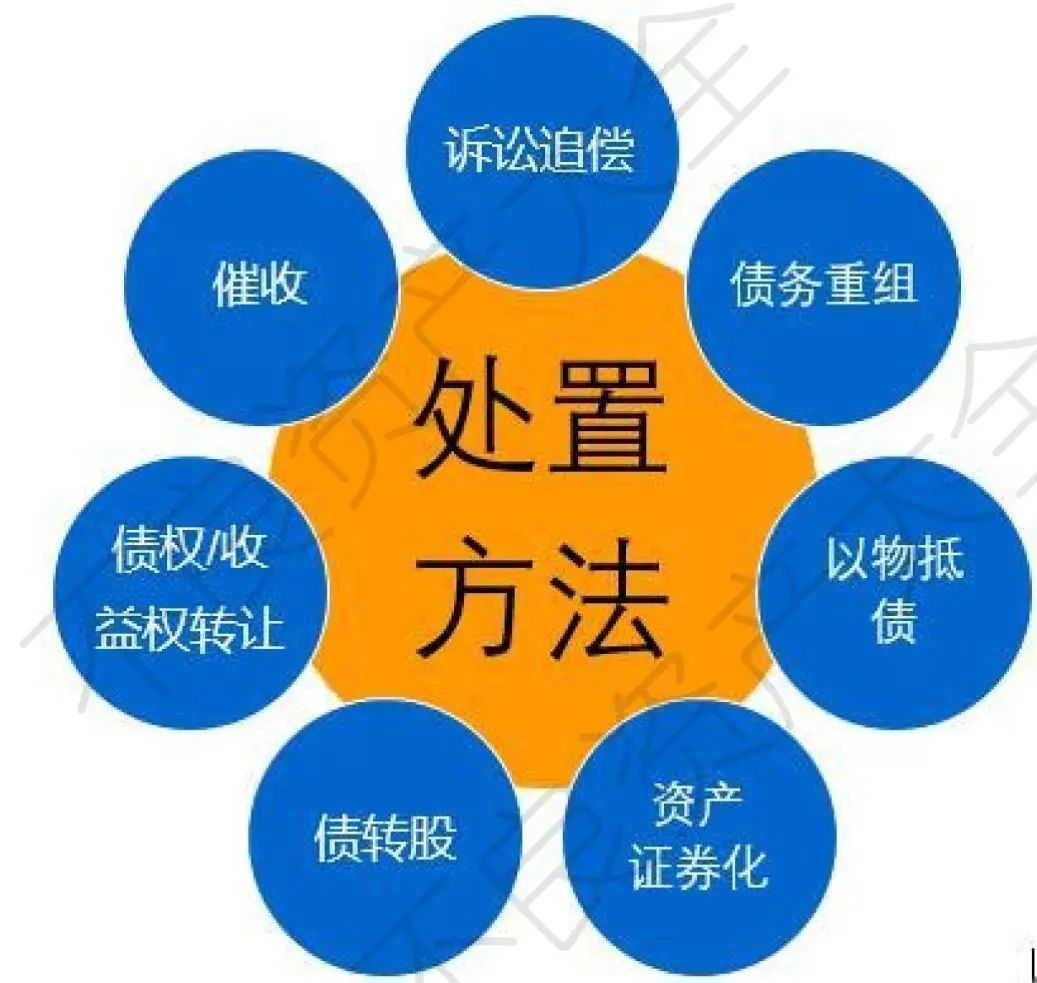

三、 向下細分

不良資產行業可以再向下進行細分。

不良資產的細分方法當然不止上圖一種。例如,還可以從債權人性質的角度進行分類,將不良資產分為銀行業不良、非銀金融機構不良、其他企業不良、個人不良(注意,這里的個人是指債權人是自然人)。上圖分類方法只是一種比較常見的方法。

四、 困境主體紓困

困境主體紓困的各參與方,大體包括如下幾類。

4.1共益債權人

4.1.1法律上的定義:《破產法》第四十二條

人民法院受理破產申請后發生的下列債務,為共益債務:

(一)因管理人或者債務人請求對方當事人履行雙方均未履行完畢的合同所產生的債務;

(二)債務人財產受無因管理所產生的債務;

(三)因債務人不當得利所產生的債務;

(四)為債務人繼續營業而應支付的勞動報酬和社會保險費用以及由此產生的其他債務;

(五)管理人或者相關人員執行職務致人損害所產生的債務;

(六)債務人財產致人損害所產生的債務。

4.1.2實務中的定義:共益債務是指在破產程序中,為債權人、債務人的共同利益所負擔的債務。因此一般把破產重整過程中,以債權形式介入的重整投資人,都稱之為共益債權人。

4.2重整投資人

承諾為破產重整方案提供流動性支持的投資人,稱之為重整投資人。重整投資人之所以愿意投資一家正在進行破產重整的企業,主要原因無非是認可公司、認可公司管理團隊、認可公司資產、認可公司殼資源等。

這里有兩個2020年的經典案例,一是國厚資產作為重整投資人的蓮花健康破產重整計劃,另一個是萬怡投資作為重整投資人的億陽集團破產重整計劃。由于都不屬于個貸不良,所以不在此贅述。

4.3破產管理人

《破產法》第二十四條,管理人可以由有關部門、機構的人員組成的清算組或者依法設立的律師事務所、會計師事務所、破產清算事務所等社會中介機構擔任。破產管理人由受理破產申請的人民法院指定,實踐中多數為律師事務所。關于破產清算事務所,我國并沒有相關法律法規予以規范或定義。實踐中遇到的主要是一些以破產管理人為主要業務的律所,以破產清算事務所的名義做宣傳或者承接破產案件。

4.4當然困境主體紓困的標的公司不僅包括處于破產/破產重整過程中的企業,還包括雖未破產,但是財務狀況惡化的企業或處于破產邊緣的企業。一般會把出于各種各樣原因,愿意雪中送炭的投資人俗稱為“白武士”或“白衣騎士”。

五、單一標的處置

與困境主體紓困專注于債務人,對公/個人不良處置專注于債務債權關系不同,單一標的處置圍繞物權設計交易結構,處理不良資產。而且多數情況下處置的是尚未逾期但流動性已經出現問題的標的。承債式收購是比較常見的處置方法之一。

承債式收購:最初的定義是以承擔或清償目標公司債務的對價,來收購目標公司股權。

以交易結構較為簡單的房地產行業的承債式收購為例:

如上左圖,投資人愿意收購項目公司股權的同時收購項目公司的債權(股東借款)。或者如右圖,投資人收購標的地塊同時,幫助債務人(開發商)清償債務以解除標的地塊的權利障礙(抵押權等)。在將項目公司或標的地塊收購并清除權利障礙后,或開發后銷售回款,或直接出售給其他開發商。

當然,不是所有承債式收購都是處置不良資產,這種方式也常出現在股權投資或非不良資產處置領域,這些都不是本文的重點,就不在此多言了。

六、對公不良

對公不良資產處置又稱傳統不良資產業務。這里對公不良中的“對公”和下面要講的個貸不良中的“個貸”,意思是不良債權的債務人為企業或個人。我國對公不良應該是四類不良資產業務中里最早出現的一類,可以追溯到1999年四大金融資產管理公司成立時。

相較于個貸不良,由于對公不良的單一標的數額大,債務人敏感度低(債務人為企業/法人而非自然人),因此對于單一標的的清收處置成本控制要求不高,可以使用的清收處置手段比較多元,合法合規性要求也相對較寬松。

傳統不良處置最重要的兩個環節是鎖包和清收。相對于個貸不良,傳統不良的清收非標屬性更強,因此對于清收人員的應變能力要求更高。如何找到失聯債務人或實控人及其財產線索,在債務人有眾多債權人的情況下如何說服債務人先行清償,其中都有很多精彩故事。某種意義上,對公不良的清收工作與其說是金融業務不如說更類似偵探業務。

七、 個貸不良

待續……

原文免責聲明

本報告所描述的任何行業現象和/或針對行業現象作出的任何評論,無論是普遍存在的還是個別發生的,無論是積極正面的還是消極負面的,均與本報告所提及的任何主體(包括但不限于本報告所提及的任何個人、企業、組織或產品等)無關,無論上述主體的名稱、標識或商標是否出現在該等描述或評論內容的附近或所在頁面。

本報告全部信息數據均采集于公開渠道。本報告所涉及的企業、組織或產品信息均摘錄于其官方渠道披露。受限于客觀條件、專業能力和/或其他因素,本報告作者無法保證本報告內所有描述、信息和數據均是真實的、完整的、及時的和/或準確的,也無法保證本報告內所有評論、觀點均為客觀中立的。本報告作者或任何聯合發布人對本報告的任何內容(包括但不限于本報告內的任何文字、圖片、表格、描述、信息、數據、評論和/或觀點等)均不承擔任何法律責任。

本報告的任何內容(包括但不限于本報告內的任何文字、圖片、表格、描述、信息、數據、評論和/或觀點等)均僅供參考,且都不應被視為或作為合作/業務推薦、投資依據或對任何主體的任何形式的擔保保證,也不構成對任何個人、企業、或組織的任何意見或建議。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“不良資產大全”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 從入門到入坑——個貸不良行業概覽(上)