零壹財經

零壹財經

更多干貨,請關注資產界研究中心

作者:周之詒、方藝文

來源:零壹財經(ID:Finance_01)

摘要

√ 11月初,銀保監會官網發布消息稱,哈銀消費金融公司獲批在全國銀行間市場,發行不超過20億元人民幣、期限不超過3年的金融債券。此前,我國已有中銀、捷信、招聯、興業、馬上等5家消費金融公司相繼發行金融債,體現出行業增速放緩的趨勢下,融資缺口進一步加大。

√ 新設立的消費金融公司迎來巨大挑戰。縱觀我國消費金融行業發展史,成立時間較短的持牌機構面臨的壓力更大,尚未建立健全足額的自有資金規模與完備的內控合規保障機制;

√ 陽光消費金融開業一周年啟示錄。零壹智庫選取成立一年、新設立的持牌機構——北京陽光消費金融股份有限公司(以下簡稱“陽光消費金融”),從此前光大銀行披露的2021年半年報相關數據,全面觀察旗下陽光消費金融的業績表現,為行業戰略規劃與業務布局提供借鑒;

√ 虧損額超過一個億。截至2021年6月末,陽光消費金融的凈利潤為虧損4252萬元。繼2020年虧損9554萬元后,在開業不到一年的時間內,其虧損已達近1.4億元。根據陽光消費金融2021年8月17日在開業一周年之際對部分業績的披露,其在一年內貸款余額超過110億元,基礎客戶數量突破550萬戶。

陽光消費金融已經迎來了一周年,作為一家新設立的消費金融公司,零壹智庫注意到一年以來的虧損額已超過一億元。相對頭部平臺占據主要市場份額的競爭優勢,陽光消費金融主動尋求細分場景,從老年數字生活服務角度切入。此前2021年5月,陽光消費金融聚焦于銀發群體的數字生活服務,最新推出了針對養老消費場景的專屬產品——養老(明星產品),成為開業以來除現金分期產品“歡喜貸”之外的第二款場景消費分期產品。

本文將從陽光消費金融的場景布局建設入手,對其未來發展戰略進行研究。2021年即將圓滿落幕,這一年對于消費金融行業而言,是從“高增速”轉向“高質量發展”的關鍵之年。為了全面復盤2021年經營成果與探索2022年全新的發展機遇,零壹智庫擬在年末峰會重磅發布《科技驅動,質效升級:消費金融行業發展報告(2021)》,此前分別在2019年、2020年連續兩年發布消費金融行業報告,敬請期待。

2009年7月,銀監會公布并實施《消費金融公司試點管理辦法》,開啟了消費金融公司持牌經營的序幕。2021年,隨著蘇銀凱基消費金融、螞蟻消費金融和唯品富邦消費金融3家消費金融公司的開業,消費金融行業從2010年的首批4家試點公司逐漸擴容至30家。

在披露了2021年上半年業績的消費金融公司中,陽光消費金融與小米消費金融均為成立不久卻頗受業內關注和看好的“年輕企業”。然而,盡管二者實現了資產擴張,但在業績上卻出師不利,慘遭虧損。

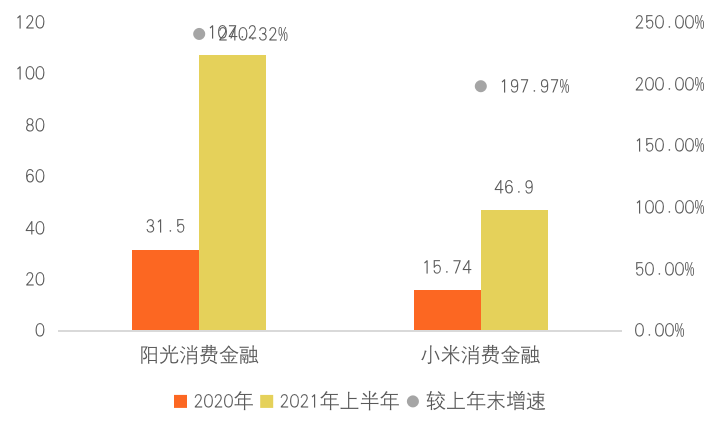

在總資產方面,小米消費金融2021年上半年總資產達到了46.9億元,同2020年年末的15.74億元相比增長了197.97%。相比之下,陽光消費金融2021年上半年總資產達到了107.2億元,與2020年末的31.5億元相比,增長了240.32%。由此可見,陽光消費金融總資產增速迅猛。

圖 1:2021年上半年陽光消費金融與小米消費金融

總資產對比(單位:億元)

|

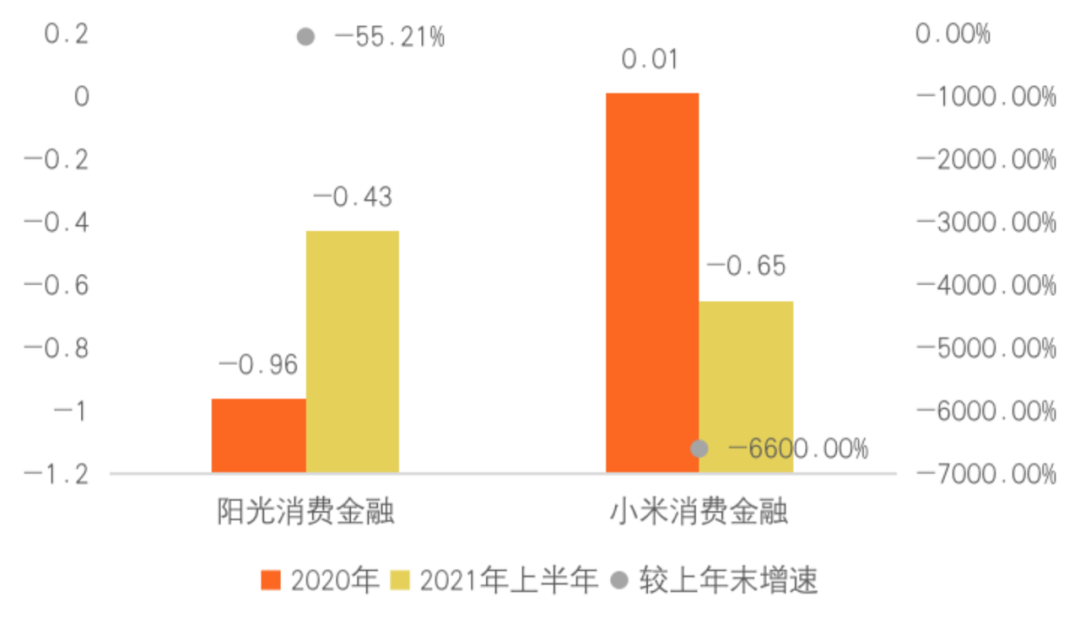

在凈利潤方面,陽光消費金融與小米消費金融均呈現虧損。小米消費金融在2020年實現了0.01億元的盈利后,2021年上半年由盈轉虧,虧損了0.65億元。相比之下,陽光消費金融繼2020年虧損9554萬元后,在2021年上半年繼續虧損4252萬元。在成立的一年時間內,陽光消費金融的總虧損近1.4億元。對此,陽光消費金融表示,因業務規模發展速度較快,受計提撥備影響,故上半年凈利潤呈現小幅虧損。

凈利潤對比(單位:億元)

|

從貸款余額和用戶數上看,2021年8月17日,陽光消費金融在開業一周年之際披露了部分業績數據,在一年的時間內其貸款余額超過110億元,超過了大量的尾部消費金融公司。此外,其用戶數突破550萬戶,相比之下,總資產規模相差不多的長銀五八消費金融累計客戶數僅為60萬。對此,客戶增長點的原因可歸結于陽光消費金融積極發展渠道合作與自營產品建設,帶動資產規模持續提升,是首家在開業一年內上線超12款產品的消金公司。

作為銀行系消費金融公司,陽光消費金融的股東光大銀行為其提供強勁的渠道支持,陽光消費金融不僅可以利用光大銀行的客戶資源和網絡資源拓展客戶,還可以利用光大銀行的風控體系發展自營產品和業務。首先,陽光消費金融聯動光大銀行各分行,為房屋抵押類個貸客戶定制現金分期產品;其次,聯合光大銀行信用卡中心向符合篩選條件的客戶推薦陽光消費金融的“歡喜貸”產品。由此,依托“流量平臺、持牌金融機構、光大集團E-SBU(指通過發揮綜合金融和產融合作優勢,引入生態圈、數字化要素的協同發展新模式)協同聯動”的合作渠道及自營產品線,陽光消費金融在業務上構建了“渠道運營+自營產品運營”的雙引擎生態布局。

此外,在自有場景及風控能力建設方面,陽光消費金融積極踐行光大集團E-SBU協同戰略,與光大養老、云繳費等業務單元展開合作,布局養老、生活繳費等消費分期場景。具體而言,陽光消費金融與光大養老,打造特色養老消費分期產品,面向全國各類養老機構提供服務;與云繳費構建普惠金融生態體系,從生活繳費分期、定制化醫療、教育金融產品、聯合營銷、聯合建模四方面為用戶提供最佳產品體驗。同時,以數據為驅動,以算法、技術為載體,陽光消費金融建立了自主設計、持續迭代的一體化陽光風控體系。

然而,盡管陽光消費金融資產擴張速度較快,短期內實現了業績的突破,但其主要以渠道運營為主,存在著自營產品運營乏力的問題。在現有業務上,陽光消費金融依賴于母行渠道和流量平臺拓展業務,其養老、繳費等場景業務,均來自母行光大銀行。因此,為成功構建“渠道運營+自營產品運營”的雙業務布局,陽光消費金融需在股東方的場景優勢和渠道優勢的加持下,進一步橫向拓展自營產品的業務空間,以挖掘更多利潤增長點。

我國消費金融行業發展至成熟階段,根據易觀分析統計,中國狹義消費信貸余額在2018年-2020年間的增速分別為25%、18%、7%,并在2020年末達到了14.2萬億元。行業增速明顯放緩,增量市場的發展機會和空間較為有限,而養老場景未來發展潛力較大。在此背景下,陽光消費金融推出了面向老人以及老人家屬的養老貸。

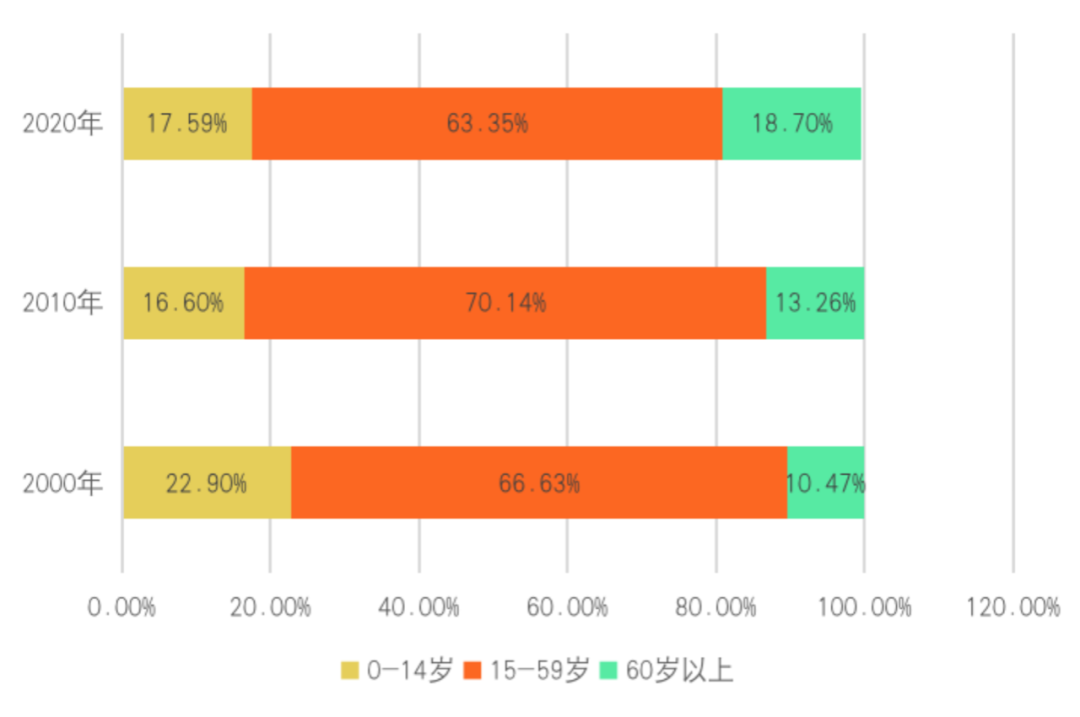

據最新一次的人口普查結果顯示,截至2020年11月1日,我國60歲及以上老年人口達到2.64億人,老年人口占比由2000年的10.47%增長到了18.7%。隨著人口老齡化加速,養老金融成為應對老齡化社會的關鍵,與此同時,在疫情的驅動下,老年人群融入數字生活的程度日漸加深。

|

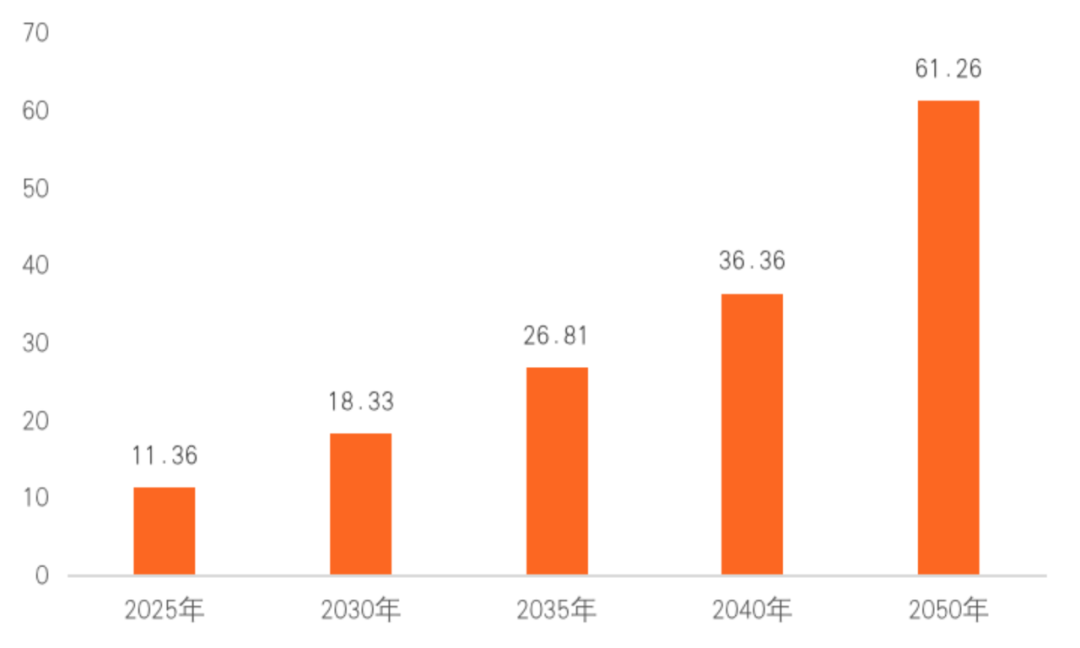

目前,我國養老產業處于發展初期,未來擁有廣闊的發展前景。中國社科院《中國養老產業發展白皮書》顯示,預計到2030年我國養老產業市場可達13萬億元。與此同時,在消費水平絕對值方面,老年人消費水平高于人均消費水平。中國社科院《中國大健康產業發展藍皮書(2018)》顯示,預計到2050年,老年人口總消費將達到61.26萬億元。

|

陽光消費金融發力自營產品建設,以實際行動踐行普惠金融。除平臺初期推出的現金分期產品“歡喜貸”之外,面對巨大的養老藍海市場,陽光消費金融聚焦于銀發群體的數字生活服務,在2021年5月發布了場景消費分期產品“向陽花”,并在該品類下,進一步推出“養老(明星產品)”以順應市場環境。此外,2021年7月30日,“向陽花”產品類目下,新增了教育消費的消費場景產品“教育(高端晉升)”。

截至2021年11月,陽光消費金融僅有兩款產品:第一款是平臺開業初期便推出的現金分期產品“歡喜貸”;第二款是2021年5月推出的場景消費分期產品“向陽花”,該品類下還包括“養老(明星產品)”與“教育(高端晉升)”兩種產品。

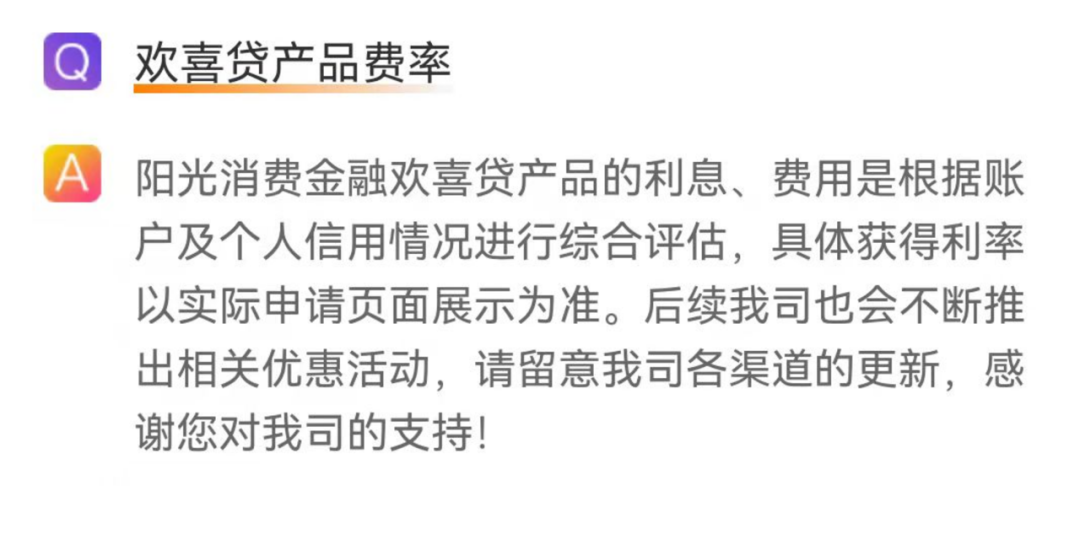

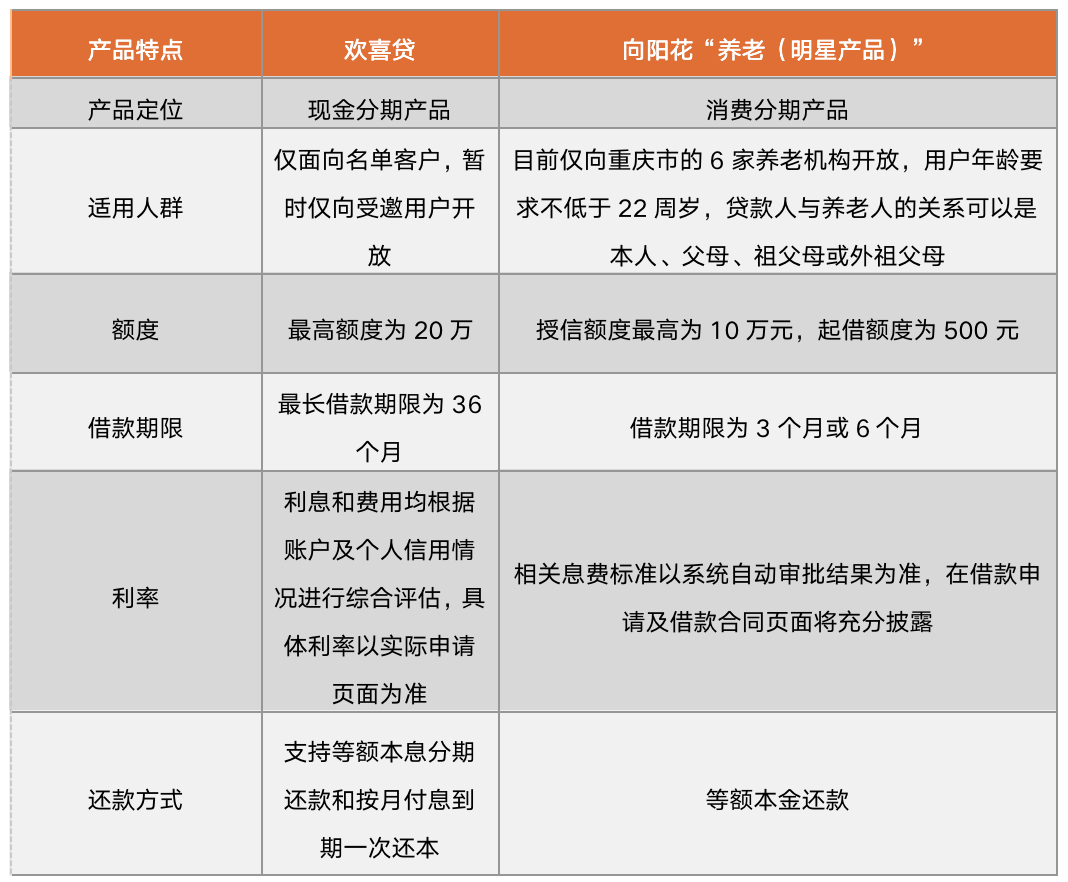

其中,“歡喜貸”暫時僅向受邀用戶開放,最高額度為20萬,有效期內額度可以循環使用,最長借款期限為36個月。還款方式支持等額本息分期還款和按月付息到期一次還本,產品的利息、費用是根據賬戶及個人信用情況進行綜合評估,具體利率以實際申請頁面為準。

此前2021年3月31日,央行發布公告要求所有貸款平臺公示利率,而陽光消費金融在“歡喜貸”的產品信息展示上,未能按要求公示利率。截至11月初,陽光消費金融針對該公告,仍未采取措施或做出相關回復。

|

根據陽光消費金融官方顯示,該產品是為養老人與養老機構訂立的養老合同申請分期,貸款人與養老人的關系可以是本人、父母、祖父母或外祖父母。用戶年齡要求不低于22周歲,授信額度最高為10萬元,起借額度為500元,借款期限為3個月或6個月,還款方式為等額本金還款。

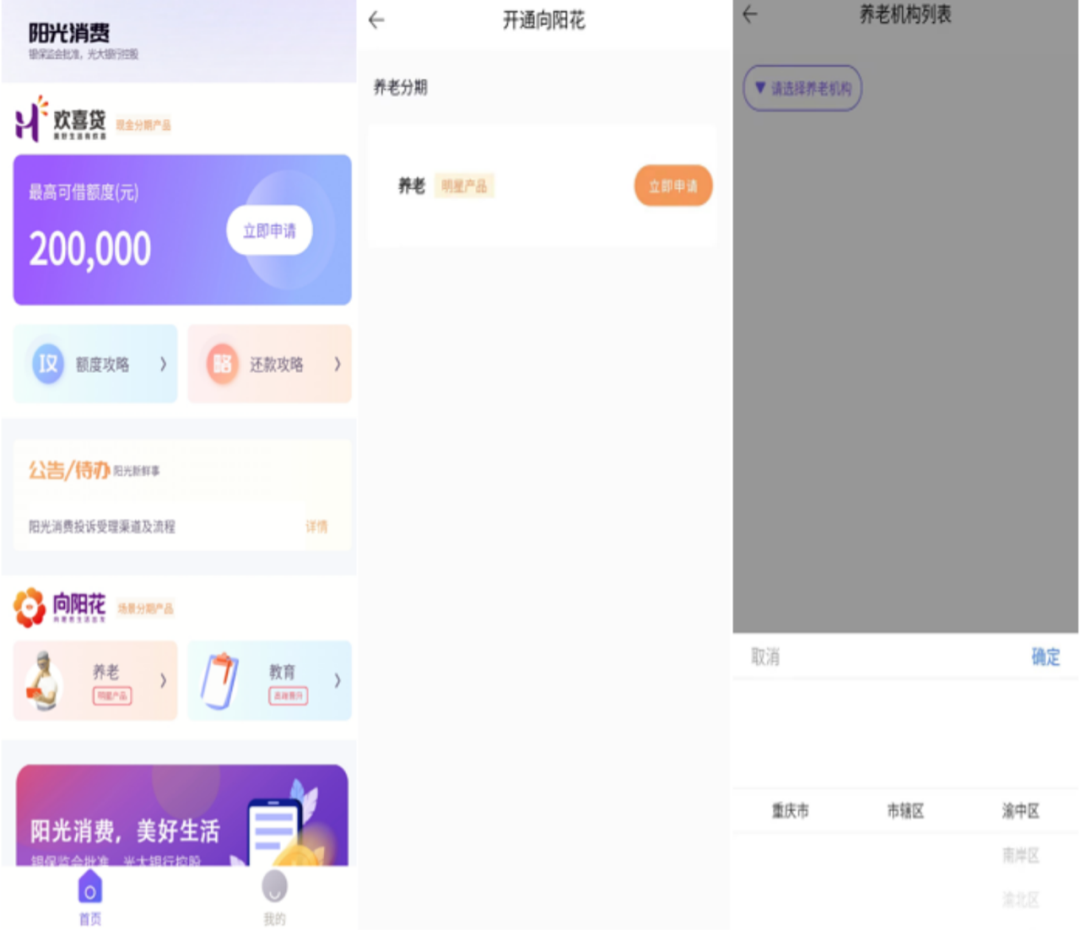

同樣,在該產品的利率披露上,陽光消費金融也未能按要求公示利率。此外,在養老機構方面,陽光消費金融APP頁面顯示,用戶可通過“養老(明星產品)”進行申請,選擇養老機構,但目前僅向重慶市的渝中區、南岸區、渝北區的共六家養老機構開放。此前2021年5月,陽光消費金融APP界面顯示,其覆蓋地區還包括北京、上海、天津、河北、山西等多個地區,對此,陽光消費金融客服人員表示后續會陸續對其他省份開放該產品,并增加其他針對日常消費的場景分期產品。

圖 6:陽光消費金融APP養老場景消費分期產品界面

此外,零壹智庫注意到,2021年7月30日,陽光消費金融的消費分期“向陽花”產品類目下。新增了教育消費的消費場景產品“教育(高端晉升)”,不過App暫時并未展現具體產品信息。

隨著養老公寓、持續照料退休社區(Continuing Care Retirement Community,以下簡稱“CCRC”)等養老項目快速增加,養老金融需求變得更為具體,與此同時,養老金融市場逐漸成為各大商業銀行的爭奪市場的“新藍海”。在此背景下,多家銀行推出了針對特定養老項目的養老服務消費貸款,提供點對點式的養老金融服務。

以瀘州銀行為例,2020年6月28日,瀘州銀行針對春江酒城嘉苑(CCRC養老項目)購卡會員的融資需求,專門開發推出了一款個人養老消費信用貸款產品——“康養貸”。“康養貸”具有純信用、手續簡便、期限長、利率低等特點,客戶憑借個人良好信用,只需提供本人身份證明、購卡合同和家庭資產證明即可申請辦理,貸款最高額度可達到購買會員卡總價的50%,貸款期限最長達10年,利率低至同期個人住房按揭貸款水平,客戶可以享受便捷的養老金融服務。

與瀘州銀行推出的養老服務消費貸款項目相比,陽光消費金融公司推出的養老消費分期產品有一定差異化。相對而言,前者專項用于CCRC的購買,后者則主要針對養老機構的消費,面向人群較廣。同時,陽光消費金融公司的產品借款期限較短,貸款方式更加靈活,貸款人可以自由控制余額。

相較2020年末,2021年上半年陽光消費金融的總資產實現了240.32%的增速,資產擴張速度較快。然而,陽光消費金融的業績表現一直處于虧損狀態,從2020年末的虧損9554萬元,到2021年上半年的虧損4252萬元,開業一年的總虧損近1.4億元。由此可見,新設立的消費金融公司存在盈利能力較弱的生死考驗。

同時,在疫情加速數字經濟發展與人口老齡化的疊加背景下,陽光消費金融首次推出了基于養老場景的消費金融創新產品。在此基礎上,通過股東方的場景和渠道優勢,最終實現了自身的資產擴張。但不容忽視的一點是,陽光消費金融對渠道運營模式依賴性較強,存在著自營產品乏力的問題。面對今后行業競爭加劇和監管趨嚴的外部環境,陽光消費金融需進一步橫向拓展自營產品的業務空間,提升自身的風險控制能力并強化金融科技賦能,以成功構建“渠道運營+自營產品運營”的雙業務布局。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!