任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

2021年10月29日,中國銀行保險報官微發布一條推文“銀行不得對這類機構授信”,其背景是2021年10月26日教育部、國家發改委、央行、稅務總局市場監管總局、銀保監會等六部委發布的一份政策文件,即《關于加強校外培訓機構預收費監管工作的通知》(教監管函〔2021〕2號,以下簡稱2號文)。

需要說明的是,2號文提出的要求適用于面向中小學生(含幼兒園)的校外培訓機構(不區分學科類和非學科類),同時也對銀行提出了諸多要求。

進一步往前看,2號文的背景是2021年7月24日中共中央、國務院聯合發布的《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(即雙減政策),該文提出“通過第三方托管、風險儲備金等方式,對校外培訓機構預收費進行風險管控,加強對培訓領域貸款的監管”。

一、加強教育培育領域貸款業務的合規管理和風險管控:三項禁止性要求

2號文明明確提出以下幾點要求:

(一)面向中小學生的培訓不得使用培訓貸方式繳納培訓費用。

(二)不得對未按要求進行審批備案、不具備相應資質條件、存在違法違規行為或重大風險隱患的校外培訓機構授信或開展業務合作。

(三)禁止誘導中小學生家長使用分期貸款繳納校外培訓費用。

二、全面實行預收費監管

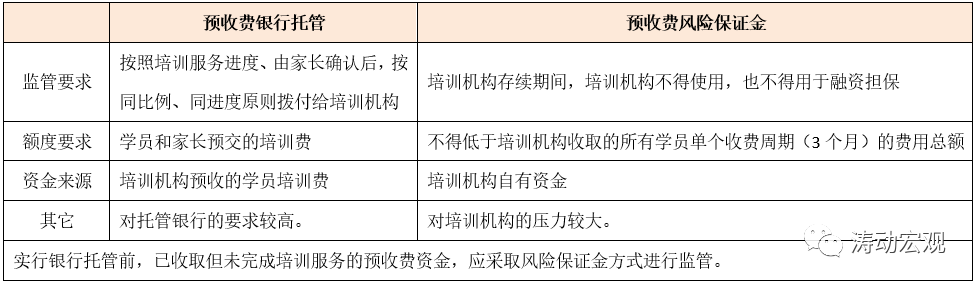

為避免出現“退費難、卷錢跑路”等情況,2號文提出通過銀行托管和風險保證金兩種方式實行預收費監管。這兩種方式各地可以根據實際情況自主選擇。

(一)兩種預收費監管方式:銀行托管或風險保證金

2號文提出兩種預收費監管方式,分別為銀行托管和風險保證金:

1、預收費銀行托管是指校外培訓機構與自主選擇且符合條件的銀行簽訂托管協議并報教育或其他主管部門備案,在銀行開立預收費資金托管專用賬戶(即培訓收費專用賬戶)),針預收費資金與其自有資金分賬管理。

2、預收費風險保證金是指校外培訓機構與自主選擇且符合條件的銀行簽訂協議并報教育或其他主管部門備案,開立風險保證金專用賬戶,存在一定金額的保證金作為其履行培訓服務承諾和退費的資金保證。

(二)銀行托管與風險保證金之間的區別

雖然預收費銀行托管與預收費風險保證金均是監管方式,目的是為了保障學員和家長的資金安全,但二者之間還是有不小的差異,如資金來源差異較大、額度與監管要求不同等等。

(一)預收費全部進入培訓收費專用賬戶,不得使用其他賬戶收取培訓費用。

(二)不得一次性收取或以充值、次卡等形式變相收取時間跨度超過3個月或60課時的費用。

(三)托管銀行不得侵占、挪用預收費資金,不得因提供托管服務而額外收取培訓機構、學員費用。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 銀行不得對這類機構授信