YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

摘要

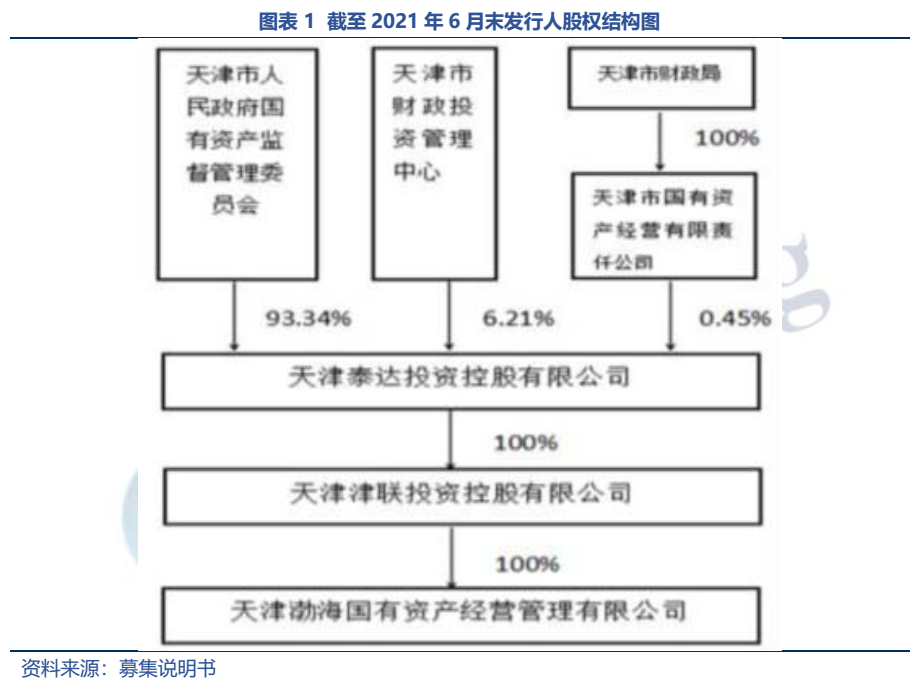

公司為天津市整合級國資運營平臺,子公司股權多依賴劃轉等,實際掌控力偏弱;此外區域為了化解泰達的債務風險,將公司股東津聯投資控股100%股權劃入泰達控股下。公司混改的股權轉讓款約90億元流向泰達,而泰達自身的風險警報尚未解除,對公司資質有一定拖累。

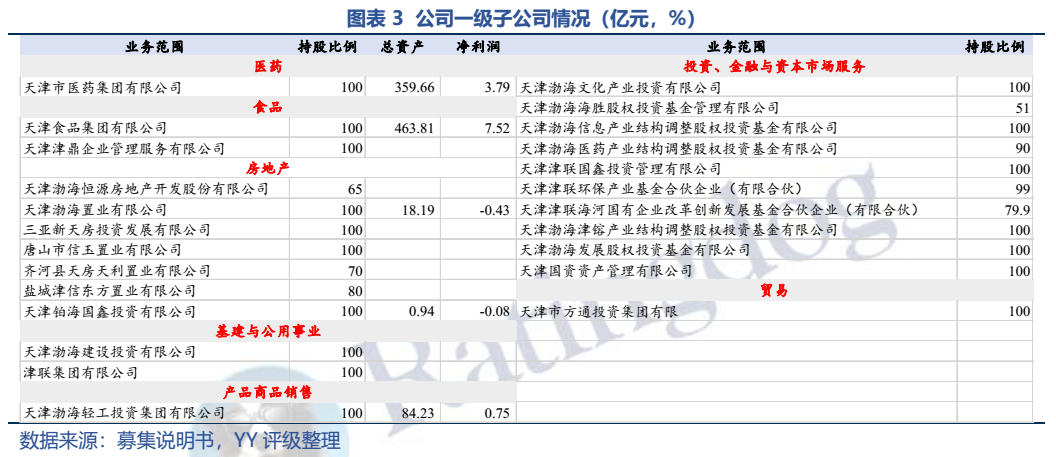

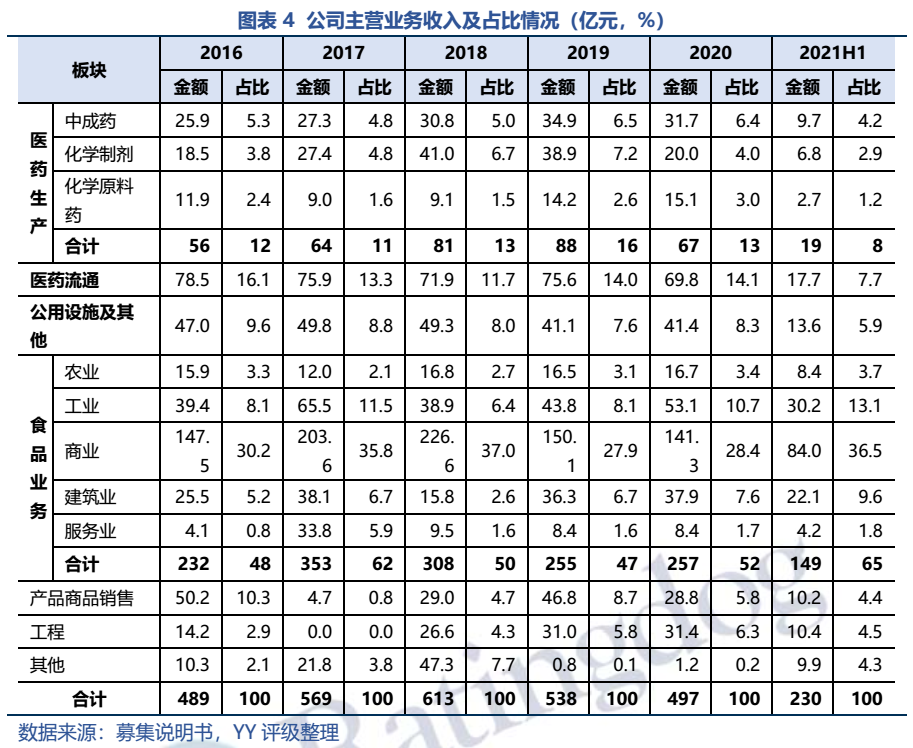

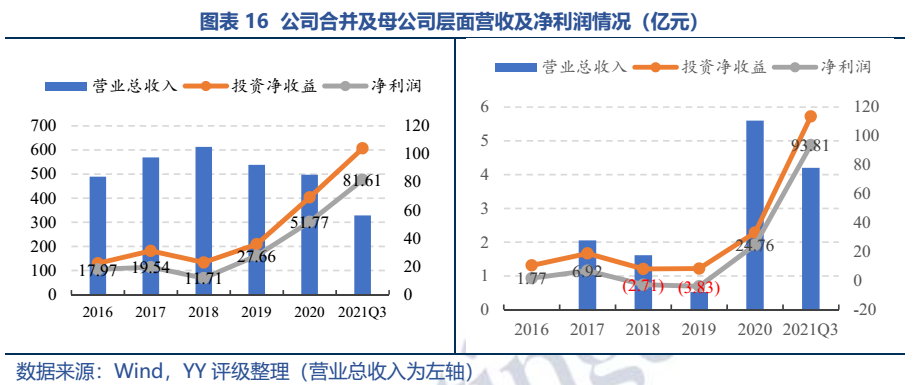

公司主營業務包括醫藥生產及醫藥流通板塊(已出表)、食品業務板塊、公共設施及其他等,核心子公司包括天津醫藥、天津食品、津聯集團等。近年來收入規模持續收縮,目前子公司中,天津醫藥和中環集團已完成混改,天津醫藥出表,對公司主營業務合并層面影響較大,未來可比性弱。

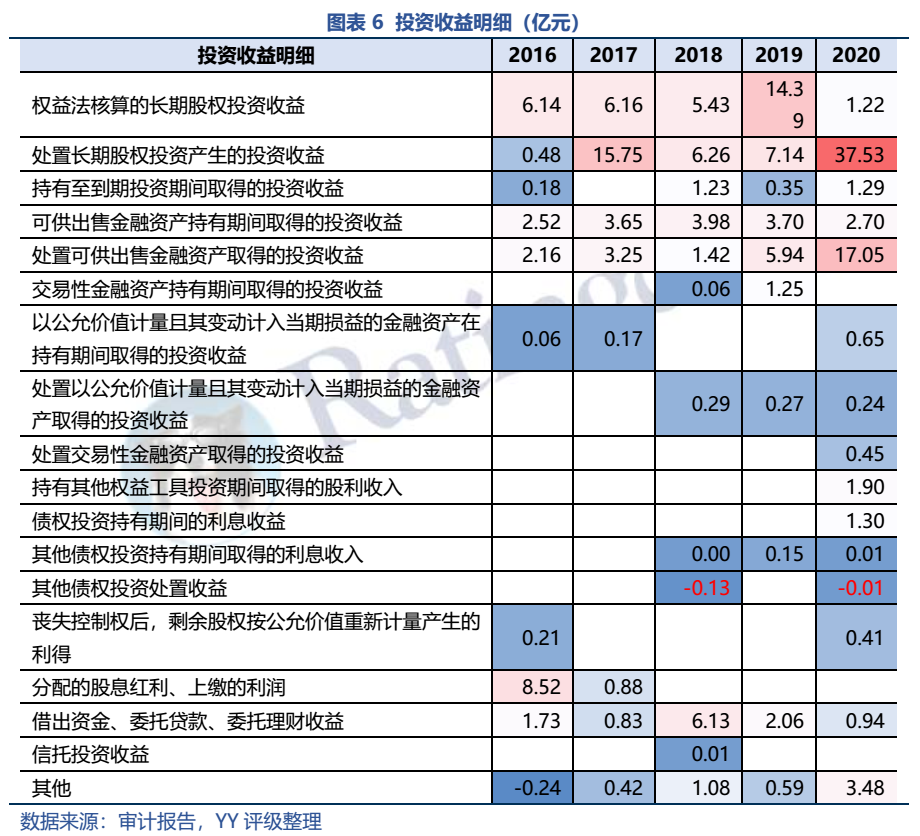

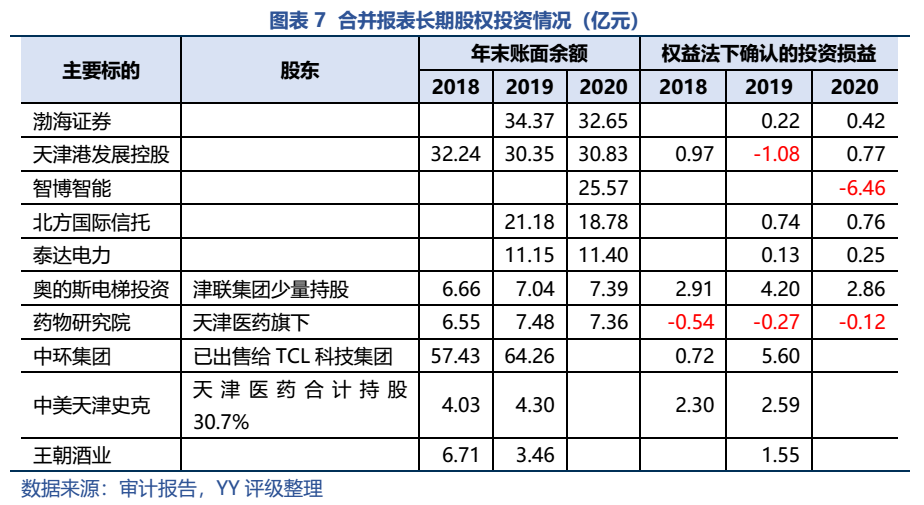

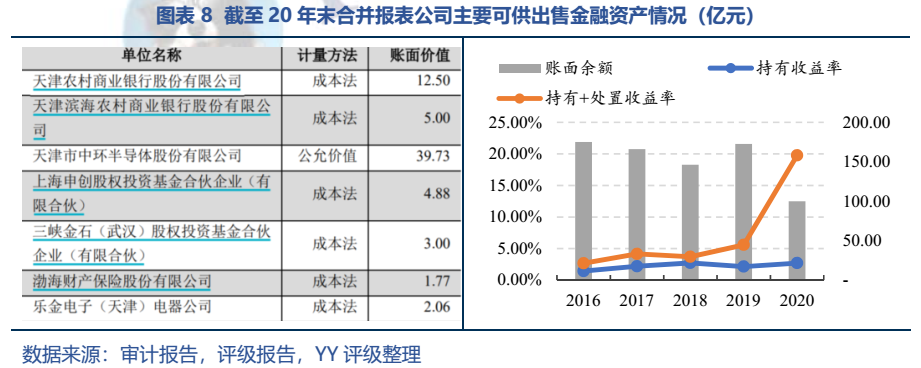

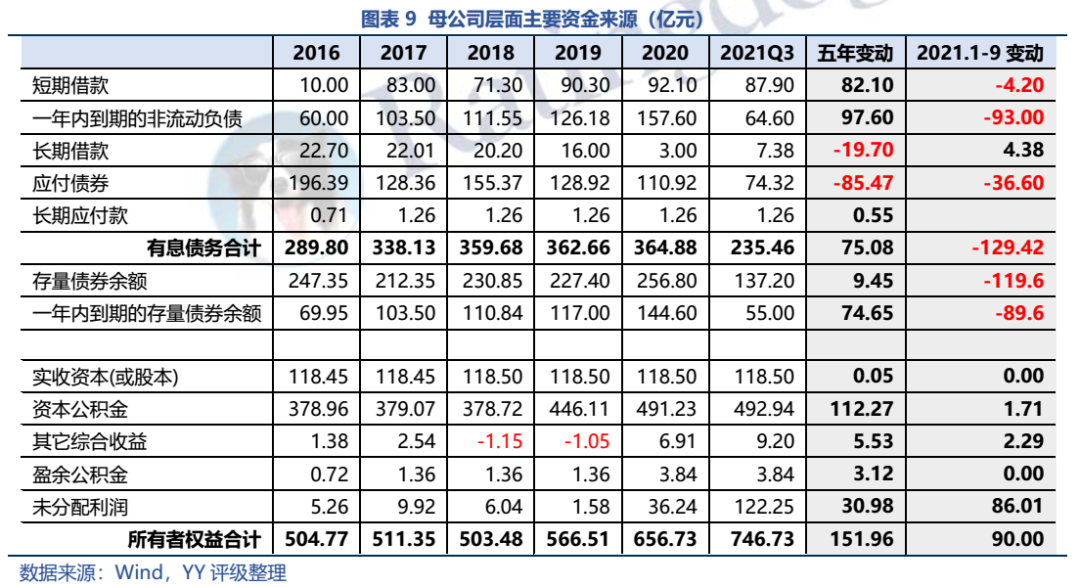

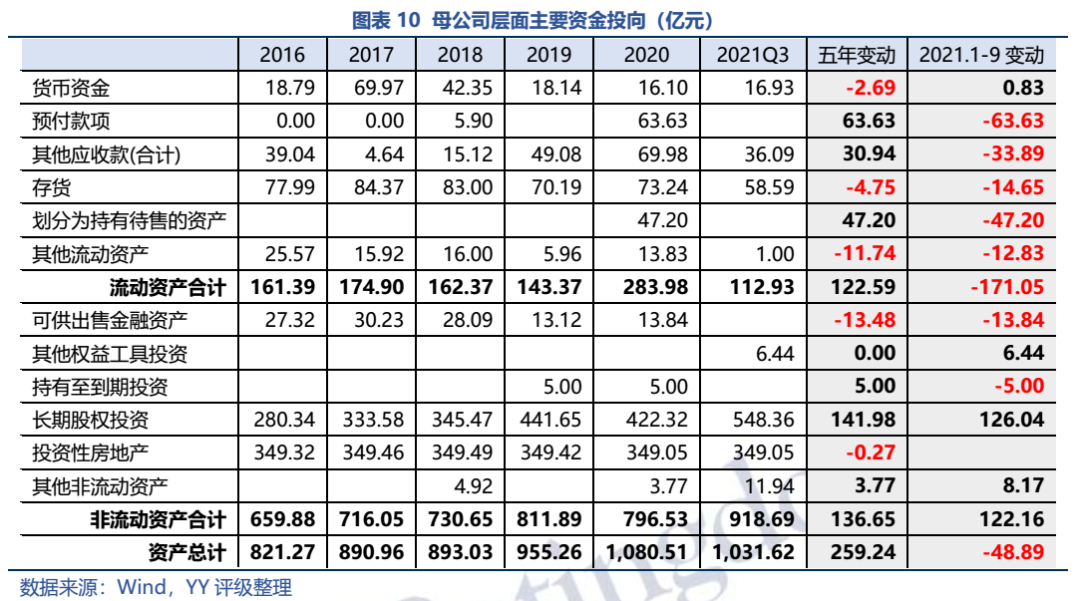

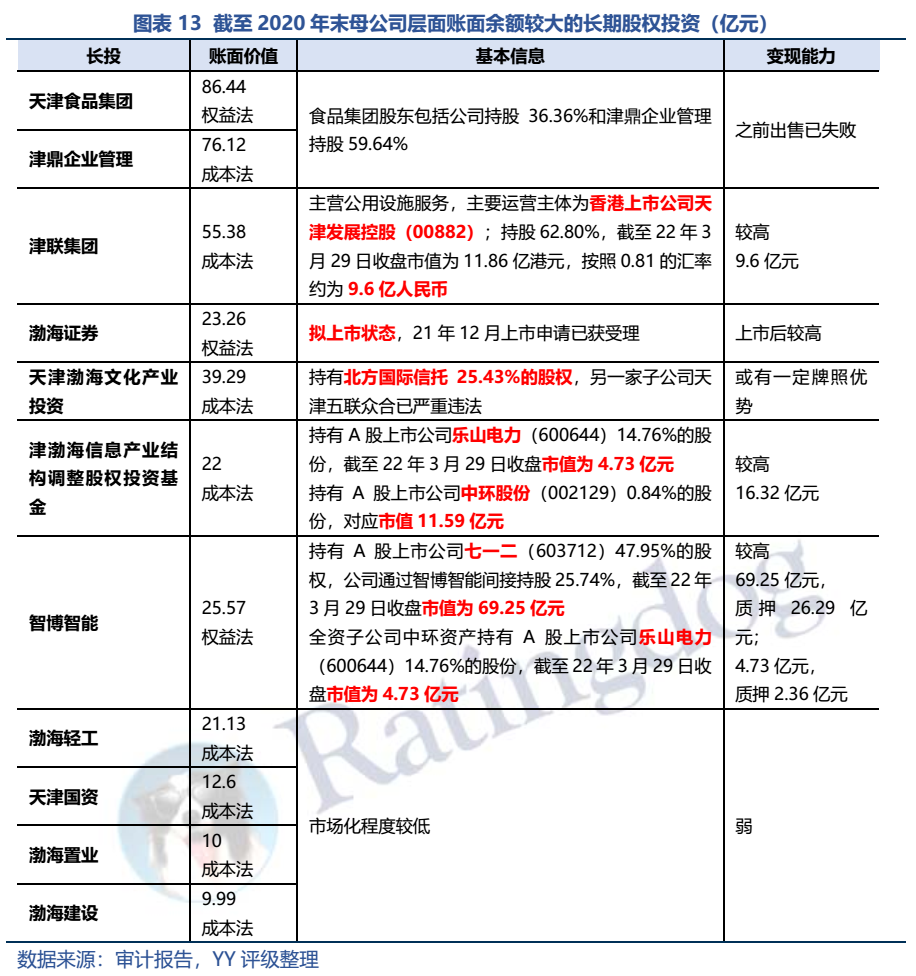

母公司層面,依賴子公司運營為主,本部僅為融資屬性,營收較少,利潤依賴于資產處置。母公司資產集中在長股投和投資性房地產上,投資性房地產主要是2.5萬畝鹽田,短期變現能力弱。長股投規模持續增長,但多數市場化程度低,市場化程度較高/變現能力較強的合計約71.25億元。

就資產支撐力度而言,母公司層面短期極限變現可覆蓋一年內到期的債券,從債券品種和余額分布來看,潛在的擾動窗口期是1‐3年內期限(88.80億元,含行權),存在較大體量沖擊。

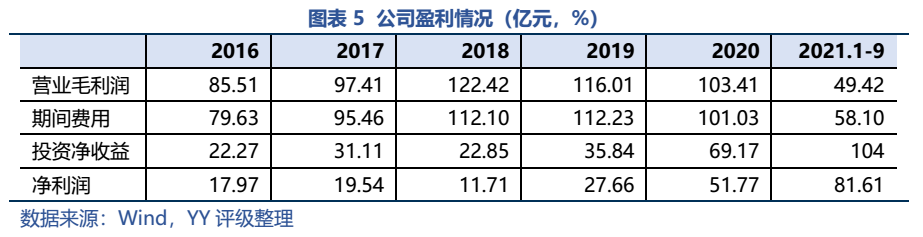

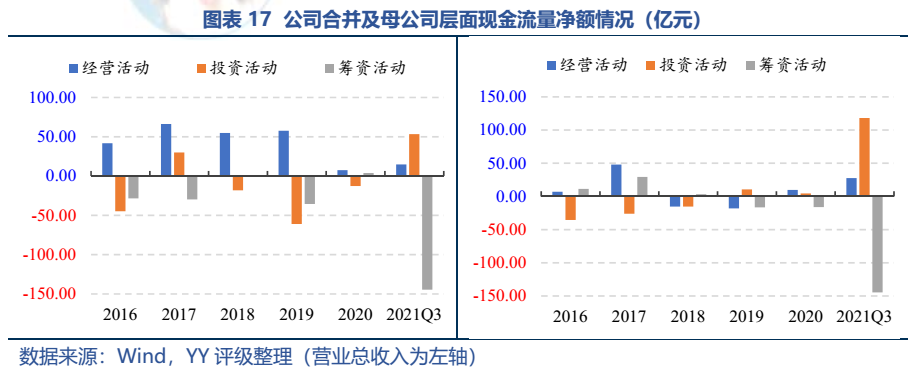

就自身持續經營能力而言,近年合并層面財務不太樂觀,轉讓醫藥集團給公司的經營帶來了不利影響,經營性現金流對償債能力的支撐明顯減弱;若剔除出售資產帶來的投資收益,公司將出現虧損的情況,未來疊加下屬子公司大而不強,再融資難度可能較大,持續經營能力存疑。

本文也是聚焦區域整合思路,如果出售掉優質資產債務問題同步解決,那么皆大歡喜;而如果出售掉優質資產,也僅是杯水車薪,那么剩余的債權人將面對更劣質的資產,那么企業的持續經營假設、再融資邏輯,均會受到挑戰.

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!