云蒙投資

云蒙投資

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:云蒙

來源:云蒙投資(ID:Yun-Meng111)

從資產(chǎn)結(jié)構(gòu)看銀行

上次從新生不良角度看銀行資產(chǎn)質(zhì)量,麻袋兒、邢臺草帽、話馬澤平 、估值的救贖、Byron等朋友提了很多建設(shè)性意見,我還在考慮如何完善這種方式。

新生不良率只是大概反映一家銀行的信用成本,或者說相對來說某家銀行壞賬率相對較高,壞賬高有可能和資產(chǎn)結(jié)構(gòu)有關(guān),和風險定價有關(guān),也和不良認定的嚴格程度有關(guān),我想試著一層一層來說說這些話題,看看銀行這些年數(shù)據(jù)的變遷,也許從中可以看到大概的趨勢。今天想看看過去八年銀行資產(chǎn)的主要結(jié)構(gòu)及變化情況,下次再說說資產(chǎn)認定的話題。

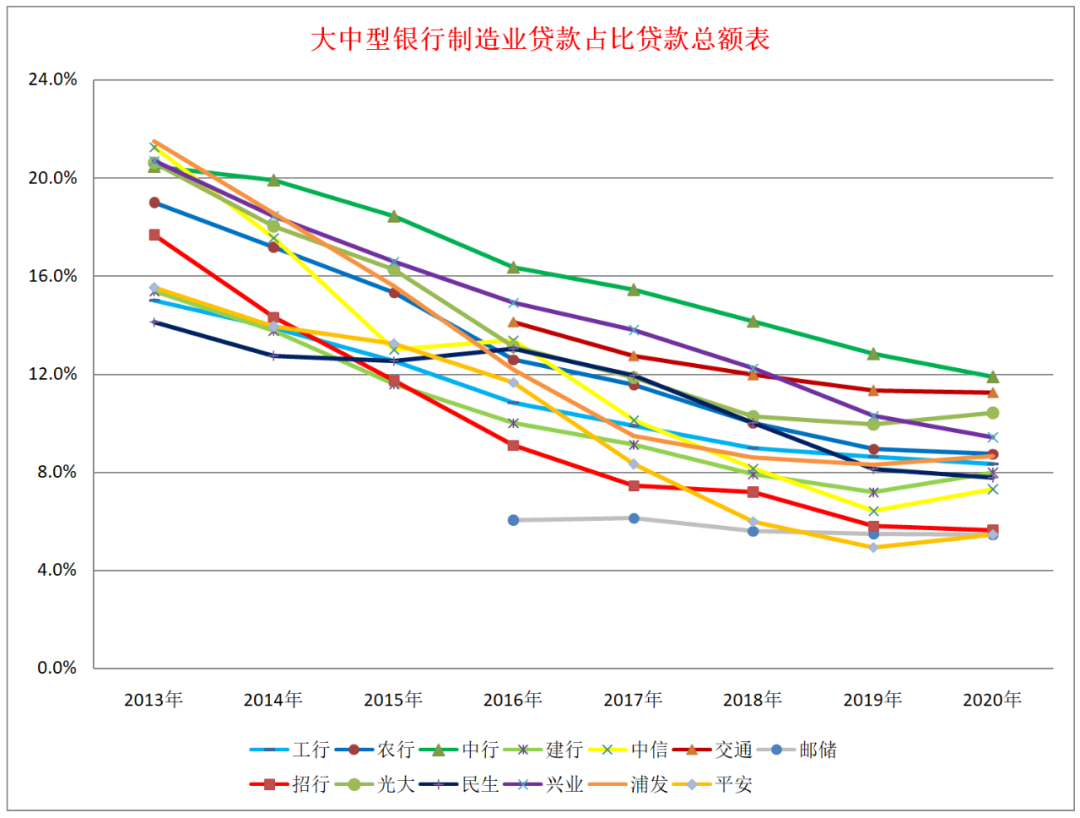

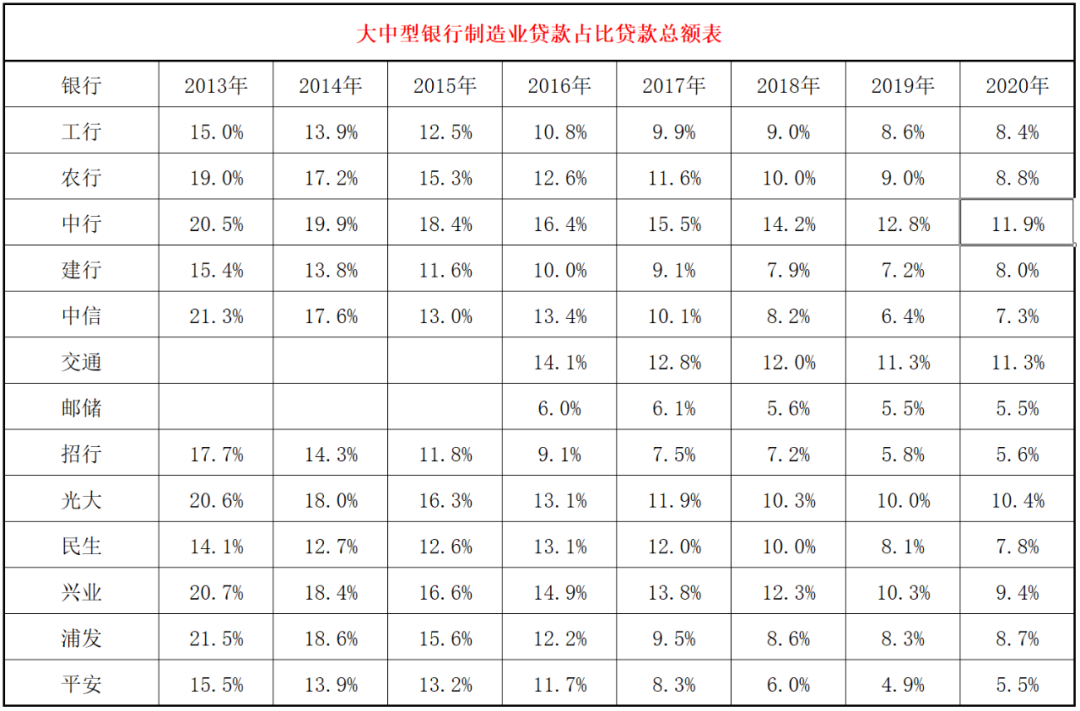

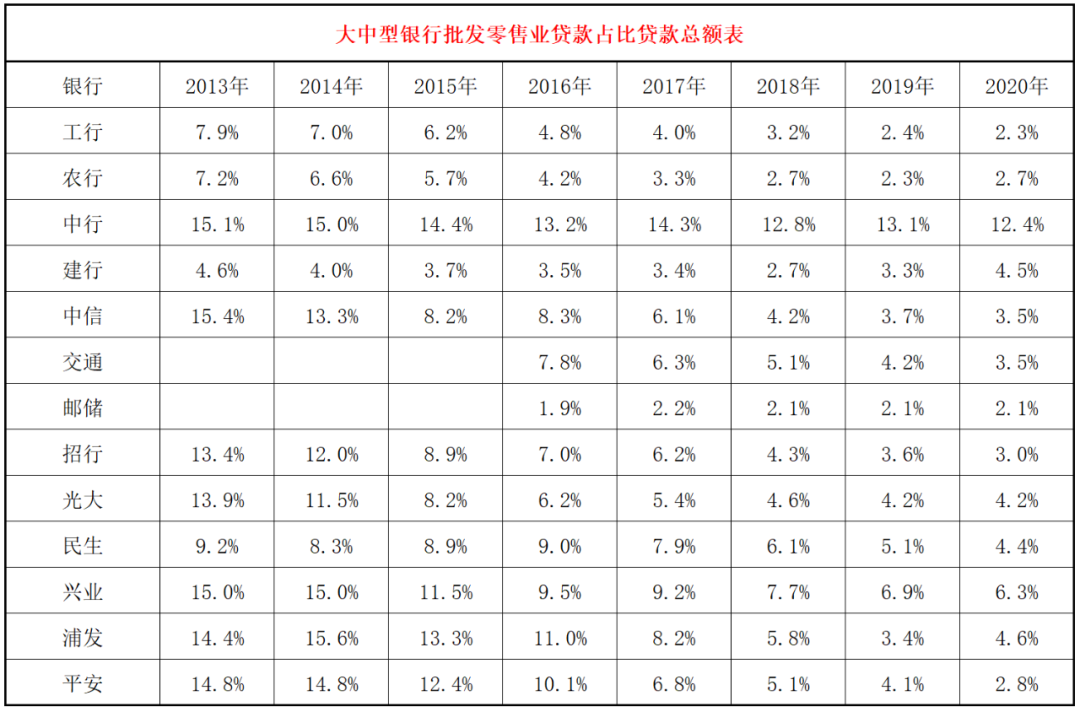

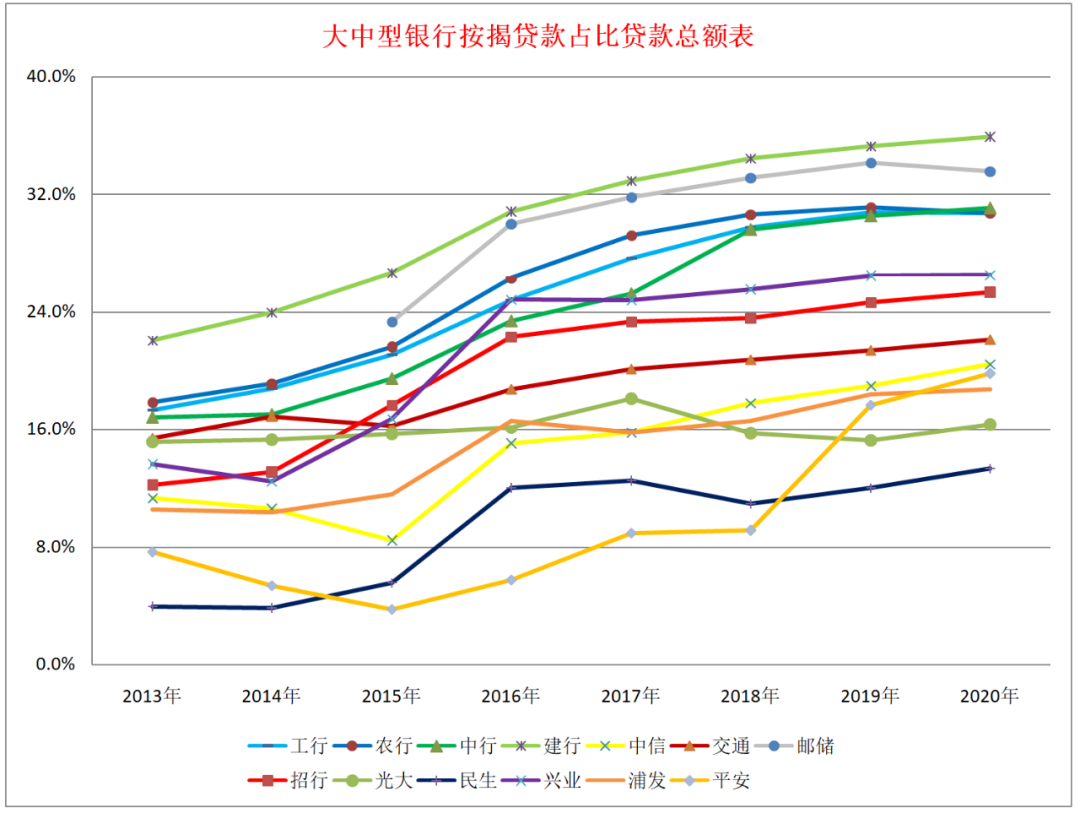

這些年,招商銀行等零售銀行業(yè)績遙遙領(lǐng)先,浦發(fā)銀行、民生銀行等對公銀行、小微銀行等深陷不良泥潭。不同的資產(chǎn)確實風險不同,大類趨勢就在那里,這里面比較突出的是制造業(yè)、批發(fā)零售業(yè)和按揭貸款,制造業(yè)和批發(fā)零售業(yè)貸款就是在風控做的比較好的招商銀行和四大行,不良率都高于5%,2015-2016年招商銀行出清不良資產(chǎn),這兩年招商銀行每年新生不良率都有3%的樣子,招商銀行制造業(yè)貸款從占比20%迅速降到10%,然后降到現(xiàn)在的5%,批發(fā)零售業(yè)從占比13%降到現(xiàn)在的3%,這兩個行業(yè)應(yīng)該說過去幾年整個銀行業(yè)是虧損嚴重。而按揭貸款各家銀行公布的不良率都低于0.5%,而且基本上能完全回收,也就是基本上沒有風險。

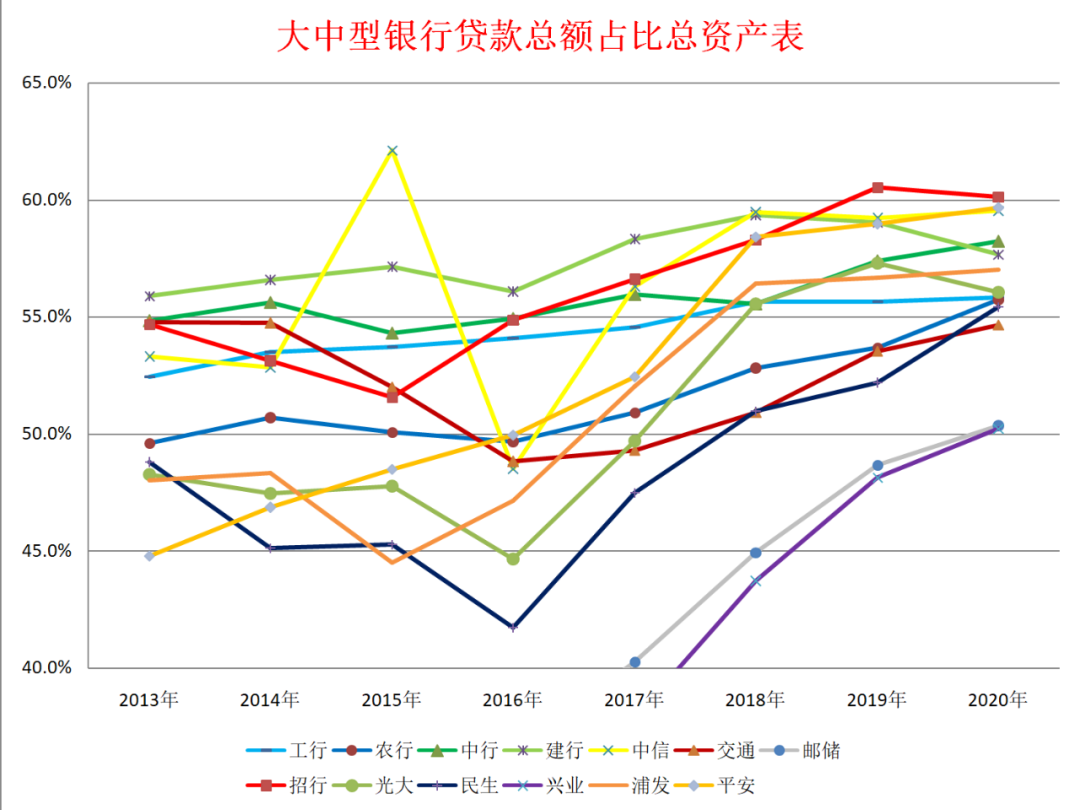

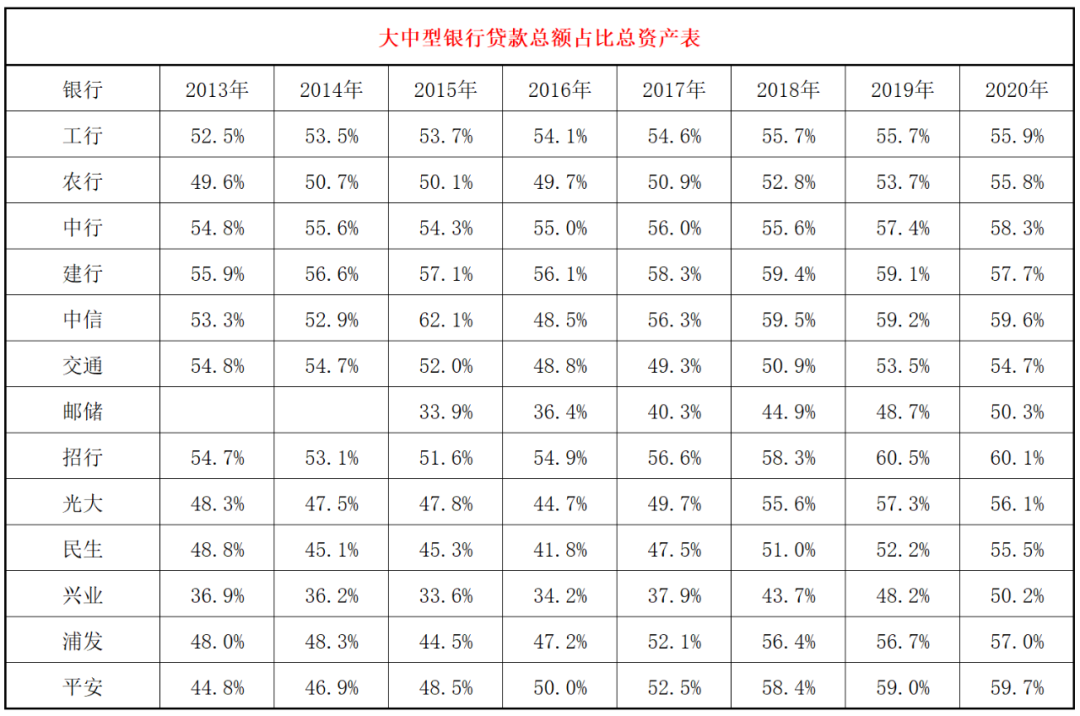

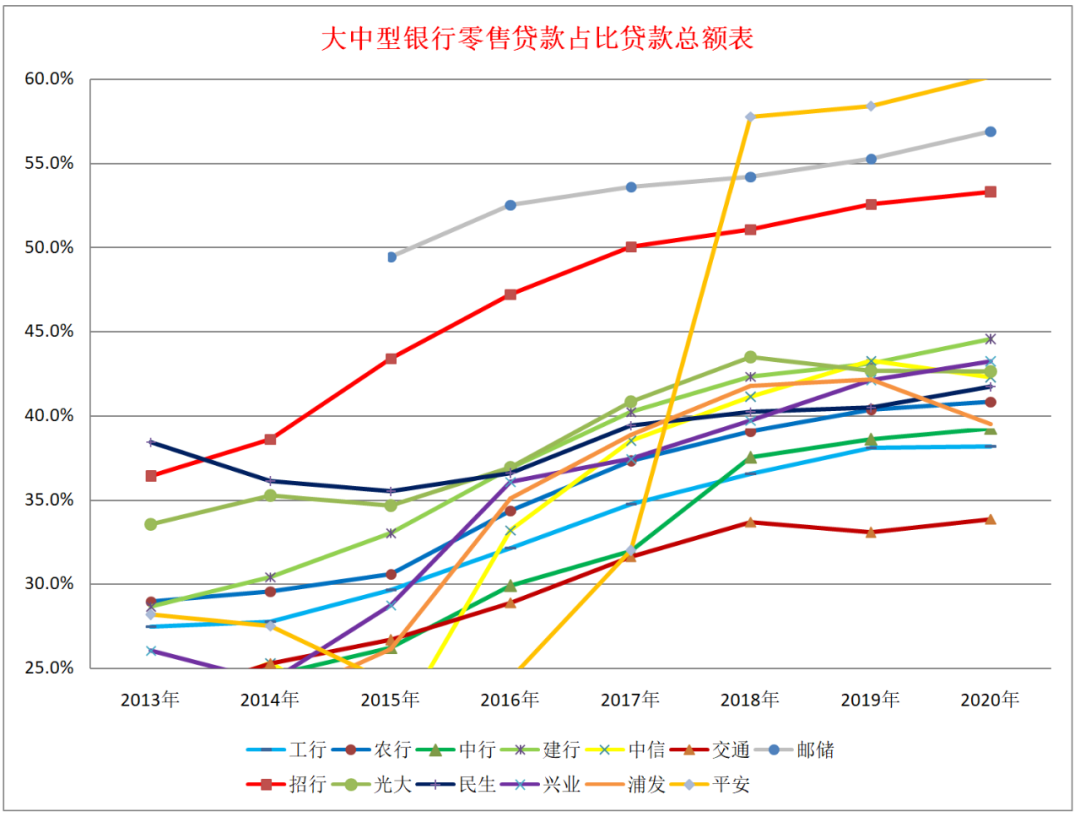

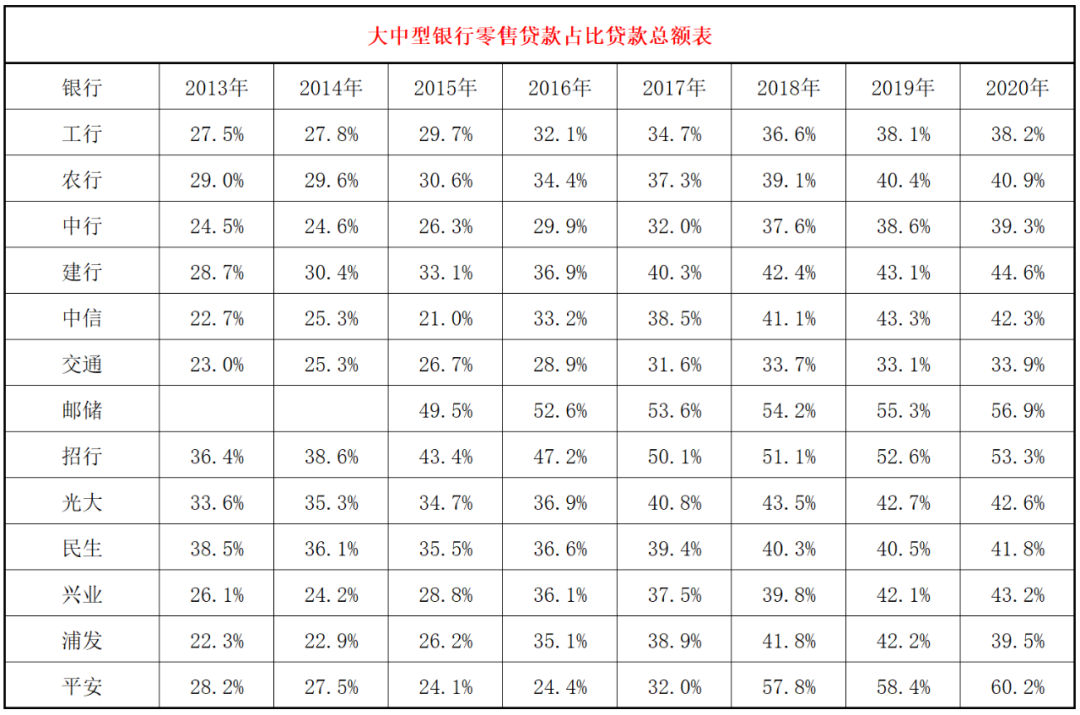

我們統(tǒng)計了13家大中型銀行過去八年貸款與總資產(chǎn)的占比、零售貸款與貸款總額的比值,制造業(yè)貸款與貸款總額的比值,批發(fā)零售業(yè)貸款與貸款總額的比值,按揭貸款與貸款總額的比值。

1、總體規(guī)律。貸款占比總資產(chǎn)的比例總體都在升高,這個和監(jiān)管要求有很大關(guān)系。零售貸款占貸款的比值在迅速攀升,都在學招商銀行搞零售業(yè)務(wù),也許各家銀行看到過去這些年零售收益高風險低。制造業(yè)貸款和批發(fā)零售業(yè)貸款占比不斷下滑,從業(yè)人員應(yīng)該都害怕這兩個黑洞了。按揭貸款占比增速是最快的,占比過去八年平均都翻倍了,房地產(chǎn)政策也助長了按揭貸款是高收益低風險。

2、貸款總額占比情況。由于管監(jiān)要求回歸貸款,回歸實體經(jīng)濟,壓制同業(yè)等方面的原因,各家銀行都在提高貸款的比重,2020年內(nèi)平均貸款占比為56.2%,2013年平均為50.2%。目前占比最小的興業(yè)銀行和郵儲銀行,也是貸款增速最快的銀行,從2016年的30%多一點提高到現(xiàn)在的50%,由于貸款是利潤前置風險后移,相對來說還是會有一些隱憂。貸款占比最穩(wěn)的是四大行,這些年一直圍繞55%波動。

3、零售貸款占比情況。這些年很多銀行都在學招商銀行做零售,零售貸款從2013年占比28%到現(xiàn)在的44%,幾乎快一半的貸款給普通老百姓了,也說明這些年個人的杠桿一直在增加。零售貸款最野蠻的是平安銀行,從28%的占比飆升到60%,中信銀行、浦發(fā)銀行這兩家原來對公的王者零售貸款增速也非常快,不過這三家銀行的零售貸款質(zhì)量還是要差一些,畢竟蘿卜快了不洗泥。四大行依然是最穩(wěn)健的,波動最小,從30%提到到現(xiàn)在的40%。零售貸款占比明顯遠超其他銀行的是平安銀行,郵儲銀行和招商銀行。

4、制造業(yè)貸款占比情況。中國的制造業(yè)是全球的王者,激烈的競爭也決定了很多企業(yè)生存非常艱難,集團企業(yè)平均壽命7年,中小企業(yè)平均壽命不到3年,能從銀行貸款的制造業(yè)企業(yè)按理并不差,但從歷年各家銀行的財報看,除掉核銷的不良,公布的不良率有不少接近10%甚至超過10%,憑這些年對數(shù)據(jù)的觀察,制造業(yè)貸款應(yīng)該會有20%會是壞賬,也就是貸款出去1個億,應(yīng)該有2000萬壞賬,幾個點的利息完全覆蓋不了不良,制造業(yè)高的企業(yè)需要多一份謹慎。制造業(yè)貸款從2013年占比18%壓縮到現(xiàn)在占比8%,這里面壓縮最堅決最快最早的是招商銀行,招商銀行2016年制造業(yè)貸款就壓縮到10%以下,其他銀行都在10%以上,那兩三年也是招商銀行不良集中爆發(fā)的時期,現(xiàn)在壓縮到只有5%。后來中信銀行也壓縮的非常猛,從21%壓縮到6%,結(jié)果行長被抓第一條理由就是壓縮制造業(yè)過猛。對于中國銀行,制造業(yè)一直占比比較高,但是中國銀行新生不良一直很低,在四大行也是最低的,多少還是有點存疑,工農(nóng)建三家都是中規(guī)中矩慢慢的壓縮。

5、批發(fā)零售業(yè)貸款占比情況。批發(fā)零售業(yè)一直都是死亡率最高的行業(yè),商業(yè)服務(wù)業(yè)能做長久的太少了,而且這些年互聯(lián)網(wǎng)對其沖擊非常大,從銀行披露的財報數(shù)據(jù)看,不良率是僅次于制造業(yè)的,實際不良率超過10%是沒有懸念。2013年批發(fā)零售業(yè)貸款平均占比為12%,到2020年平均占比只有4%。招商銀行依然是那個跑的最快最堅決最靚的仔,從13%壓到3%,中信銀行、平安銀行都是壓縮比較狠的,其實中信銀行被抓的那個行長對中信銀行是有功的,中信銀行2020年業(yè)績好于浦發(fā)銀行、光大銀行、民生銀行還是有一些原因的。最不可思議的依然是中國銀行,依然堅挺占比12%,和制造業(yè)一樣保持較高,然后這些年的新生不良還很少,這一點一直讓我困惑。

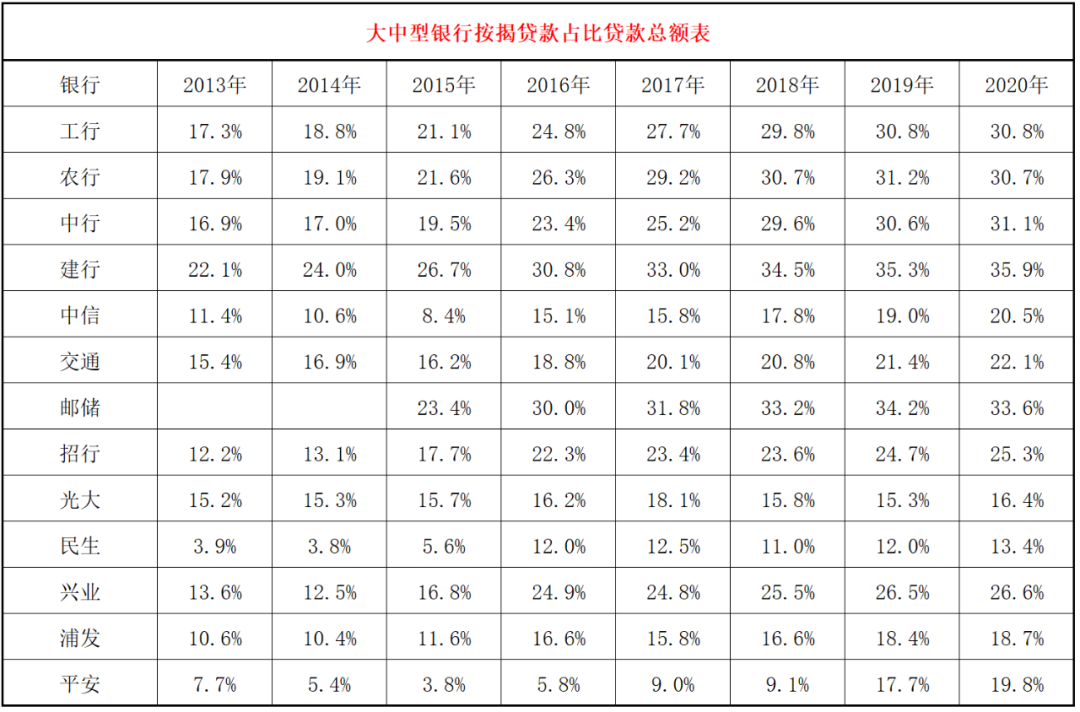

6、按揭貸款占比情況。按揭貸款現(xiàn)在是絕對的香餑餑,新增的按揭貸款利率有5%左右,四大行和招行等負債成本不到2%,這個利差就是3%以上,而且?guī)缀鯖]有風險,同時還能獲取一個高粘性的客戶。按揭貸款從2013年平均占比13%增長到現(xiàn)在的平均25%,尤其是四大行加郵儲,按揭貸款占總貸款的比值都超過30%,建行占比最高是35.9%,郵儲是33.6%,按揭貸款占比高的銀行值得高看一眼。招商銀行,興業(yè)銀行按揭貸款占比都超過25%,是非國有銀行中比較高的,受房地產(chǎn)貸款新政影響,后期不但不能增加按揭比例,還需要壓縮貸款比例。按揭貸款占比最低的是民生銀行,只有13.4%,也是資產(chǎn)質(zhì)量最差的銀行,還有資產(chǎn)質(zhì)量比較差的光大銀行是16.4%。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“云蒙投資”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!