金融二叉樹

金融二叉樹

更多干貨,請關注資產界研究中心

作者:金融二叉樹

來源:金融二叉樹(ID:jinrongerchashu)

今年1月份財政部聯合稅務總局下發關于基礎設施REITs試點稅收的公告[財政部 稅務總局公告2022年第3號],大大減輕了原始權益人的稅負壓力。

稅收新政

1

原始權益人向項目公司劃轉基礎設施資產相應取得項目公司股權,適用特殊性稅務處理,原始權益人和項目公司不確認所得,不征收企業所得稅。

2

原始權益人向基礎設施REITs轉讓項目公司股權實現的資產轉讓評估增值,當期可暫不繳納企業所得稅,允許遞延至基礎設施REITs完成募資并支付股權轉讓價款后繳納。其中,對原始權益人按照戰略配售要求自持的基礎設施REITs份額對應的資產轉讓評估增值,允許遞延至實際轉讓時繳納企業所得稅。

在基礎設施公募REITs發展的如火如荼的同時,相關稅收制度也在逐步完善,雖然相較于美國等發達國家,我國現階段對于REITs的稅負比較溫和,但是仍然存在多重征稅的問題,而減少REITs運營環節中因形式轉讓和多重收益分配流程而導致的重復征稅問題,也一直是政策制定的目標導向。

下面就請大家跟著小編一起來看看公募REITs的稅收問題!

從交易結構講起

公募REITs在我國雖然起步較晚,但是類REITs發行已經較為成熟,大家對REITs的交易結構也很了解,概括為兩個字就是,復雜!復雜的交易結構也是造成REITs稅收復雜性的直接原因,而類REITs的“高賦稅”也是勸退一些發行人的原因之一。我們先從交易結構看起,其實上市的公募REITs交易結構都很相似,這里我們選取了兩只來說明,分別是招商蛇口產業園REITs和中航首鋼生物質REITs。

例

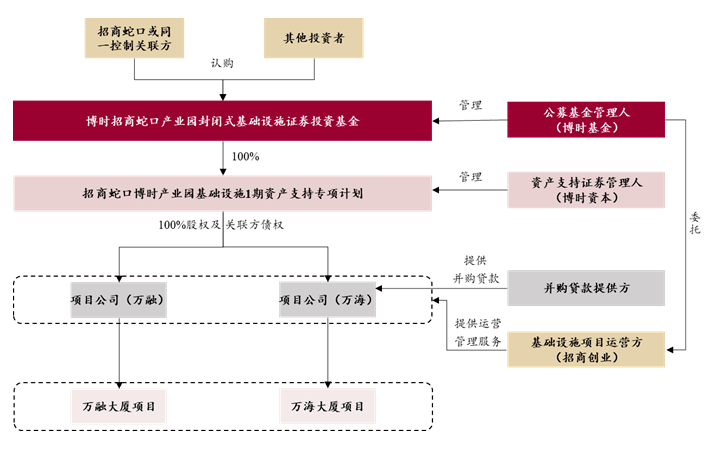

招商蛇口

招商蛇口REITs的結構中相對比較特殊的點是,引入了并購貸款,用以支付項目公司股權交易對價。SPV(萬海)擬作為借款人向招商銀行深圳分行申請貸款,授信金額為 4 億元,首次提款金額為人民幣 3 億元,用途限于支付項目公司股權交易對價。

例子

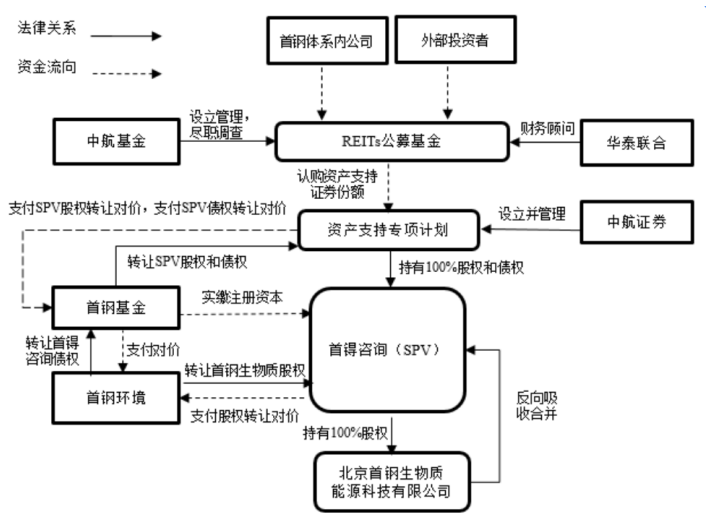

首鋼綠能

首鋼綠能REITs交易結構的一個特殊點就是存在首得咨詢和項目公司首鋼能源的一個反向吸收合并,如果項目公司不能完成對首锝咨詢的反向吸收合并,則項目公司不能繼承首锝咨詢對資產支持證券管理人(代表專項計劃)的債務,項目公司須就全部經營利潤先繳納25%企業所得稅后向首锝咨詢進行分配,首锝咨詢向資產支持證券管理人(代表專項計劃)支付的利息則可在不超過債資比和同期同類貸款利率水平的前提下在企業所得稅前扣除,基金可供分配金額將較預測值減少,影響投資人收益。

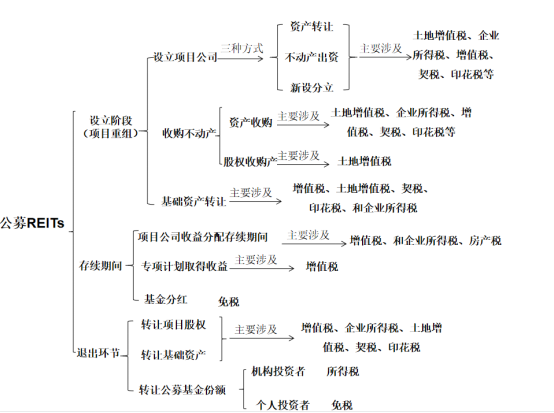

觀察上述兩只產品的交易結構可以看出主要可以分為兩個部分,專項計劃端(也可以說是項目端)及公募基金端,公募基金端的稅收相對比較清晰簡單,而專項計劃端因為結構較為復雜而導致稅收結構也較為復雜。對于公募REITs來說整個過程的涉稅環節主要有3個,分別是設立收購、持有運營和退出。

圖解公募REITS相關稅收

上圖為小編根據現有相關稅收制度,參考公募REITs交易結構整理,會有漏缺之處,請多包含。

一、項目設立階段

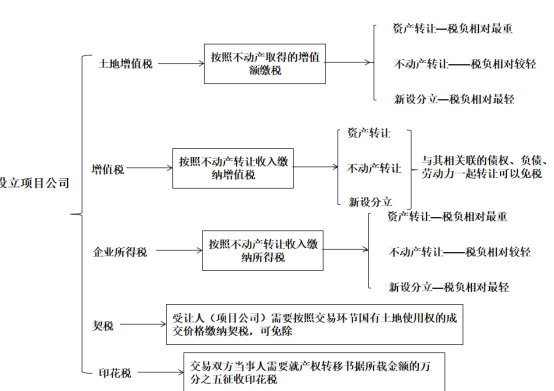

1、設立項目公司

老規矩,先上一張圖:

看完這張圖,相比大家對設立項目公司的稅收整體有個印象,這個環節因為涉及到資產的“真實出售”是稅負最重的,因為可能同時涉及到土地增值稅、增值稅和企業所得稅。下面我們就來逐步拆解,這個階段可能會涉及到的稅收。

(1)增值稅

納稅人:原始權益人

相關規定:

1)《增值稅法(征求意見稿)》相關規定,銷售、轉讓不動產按規定繳納增值稅。

2)財稅〔2016〕36 號”文的相關規定,企業在資產重組過程中,將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,其中涉及的不動產、土地使用權行為,不征收增值稅。

企業以不動產投資入股的行為,屬于有償銷售不動產行為,需要征收增值稅。因此對于設立項目公司的三種方式而言,不動產出資和以不動產新設分立都可享有增值稅收優惠。

稅率:9%

(2)企業所得稅

納稅人:原始權益人

相關規定:

1)根據《關于企業重組業務企業所得稅處理若干問題的通知》(財稅〔2009〕59號)、《企業重組業務企業所得稅管理辦法》(國家稅務總局公告2010年第4號)、《關于促進企業重組有關企業所得稅處理問題的通知》(財稅〔2014〕109號)、《關于非貨幣性資產投資企業所得稅政策問題的通知》(財稅〔2014〕116號)規定,選擇特殊性稅務處理方式的情形:

第一,被收購股權或資產比例需要達到 50% 以上;

第二,12 個月的鎖定期限。

稅率:25%

(3)土地增值稅

納稅人:原始權益人

相關規定:

1)《中華人民共和國土地增值稅暫行條例》(2011年1月8日中華人民共和國國務院令第588號修改)的規定,需要按照轉讓不動產所取得的增值額及相應稅率繳納土地增值稅。

根據《財政部 稅務總局關于繼續實施企業改制重組有關土地增值稅政策的通知》(財稅〔2018〕57號)的相關規定,企業合并、分立時,對原企業將房地產轉移、變更到分立后的企業,暫不征收土地增值稅,但規定要求交易雙方均不能是房地產開發企業。

因此對于設立項目公司的三種方式而言,不動產出資和新設分立均可享受土地增值稅的稅收優惠,但前提是交易雙方均不是地產開發企業,而資產轉讓的方式因為不享有土地增值稅收優惠,是三種方式中稅負最重的。

稅率:30%-60%

(3)印花稅

納稅人:交易雙方

相關規定:

根據《印花稅暫行條例》的相關規定,交易雙方當事人需要就產權轉移金額征收印花稅。

稅率:0.05%

(4)契稅

納稅人:受讓方(買方)

相關規定:

1)《契稅暫行條例》規定,受讓人需要按照交易環節國有土地使用權的成交價格繳納契稅。

2)《財政部稅務總局關于繼續支持企業事業單位改制重組有關契稅政策的通知》(財稅(2018)17號),同一投資主體內部所屬企業之間土地、房屋權屬的劃轉,包括母公司與其全資子公司之間,同一公司所屬全資子公司之間,同一自然人與其設立的個人獨資企業、一人有限公司之間土地、房屋權屬的劃轉,免征契稅。

稅率:3%-5%

2、收購項目公司股權

對于設立階段第二步收購不動產,無論是類REITs還是基礎設施公募REITs,都不怎么采用資產收購,因為資產收購涉及稅負較重,主要涉及土地增稅、增值稅、企業所得稅等,類似于設立項目公司環節。下面我們主要來看一下股權收購。

(1)股權+債權

因為專項計劃的利息在計算項目公司應納稅所得額時扣除公募REITs的資產支持專項計劃對項目公司普遍采用“股權投資+債權投資”的投資形式。

以首鋼REITs為例,相關稅收條款如下:

項目公司支付給關聯方(資產支持證券管理人(代表專項計劃))的利息支出不能稅前抵扣的風險根據《中華人民共和國企業所得稅法實施條例》和《財政部國家稅務總局關于企業關聯方利息支出稅前扣除標準有關稅收政策問題的通知》(財稅〔2008〕121號)規定,項目公司在計算應納稅所得額時,實際支付給關聯方的利息支出,其中接受關聯方債權性投資與其權益性投資不超過2∶1比例和稅法及其實施條例有關規定計算的部分,準予扣除,超過的部分不得在發生當期和以后年度扣除。

其中權益性投資為項目公司資產負債表所列示的所有者權益金額,如果所有者權益小于實收資本與資本公積之和,則權益性投資為實收資本與資本公積之和;如果實收資本與資本公積之和小于實收資本金額,則權益性投資為實收資本金額。

本項目底層交易結構構建了首锝咨詢對專項計劃的債務,首锝咨詢與項目公司反向吸收合并后,項目公司存續并承繼對專項計劃的該筆債務。項目公司完成反向吸收合并后,關聯方債權性投資與其權益性投資的比例存在被北京市稅務局認定為超過2:1比例的可能性,即存在項目公司支付給關聯方(資產支持證券管理人(代表專項計劃))的利息支出不能稅前抵扣的風險。

(2)增值稅

納稅人:原始權益人

根據增值稅相關法規規定,轉讓非上市公司股權不屬于增值稅征稅范圍。在公募REITs的交易結構中,項目公司均為非上市企業,則不需要繳納增值稅。

(3)土地增值稅

納稅人:項目公司

以股權形式或者股權+債券形式轉讓,不涉及土地、房屋等不動產產權的轉移,無需繳納土地增值稅。

(4)企業所得稅

納稅人:原始權益人、項目公司

1)原始權益人向項目公司劃轉基礎設施資產相應取得項目公司股權,適用特殊性稅務處理,原始權益人和項目公司不確認所得,不征收企業所得稅。

2)原始權益人向基礎設施REITs轉讓項目公司股權實現的資產轉讓評估增值,當期可暫不繳納企業所得稅,允許遞延至基礎設施REITs完成募資并支付股權轉讓價款后繳納。

其中,對原始權益人按照戰略配售要求自持的基礎設施REITs份額對應的資產轉讓評估增值,允許遞延至實際轉讓時繳納企業所得稅本環節企業所得稅的納稅義務人為原始權益人。一般情況下,私募基金收購項目公司股權項向原始權益人支付的收購對價等同于項目公司價值,原始權益人轉讓所得基本為零,因此此環節原始權益人一般無需繳納企業所得稅。

(5)印花稅

交易雙方按要求繳納印花稅

稅率:0.05

二、項目存續期間

老規矩,先來看幾張圖:

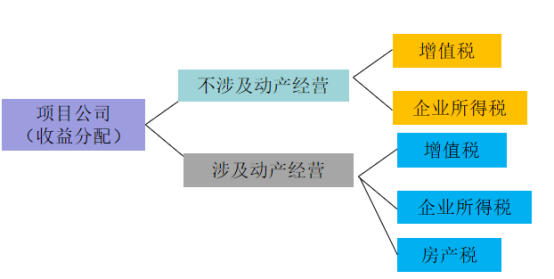

1、項目公司

基礎設施公募REITs結構中的項目公司主要涉及企業所得稅和增值稅。如果存在貸款形式,例如上文我們舉得招商蛇口的例子,存在并購貸的形式,需要考慮項目公司向專項計劃支付的關聯利息是否能在企業所得稅前扣除。

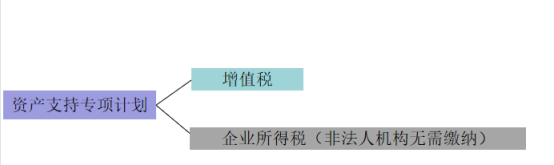

2、專項計劃

首先專項計劃不是法人機構,不繳納所得稅,其次,根據金融產品相關增值稅管理辦法,非保本收益不繳納增值稅,但是有個特殊情況就是,專項計劃層面涉及擔保和優先劣后增信措施,雖然優先仍有損失的可能性,但因為劣后承擔了一部分損失,固有加收增值稅的可能性。

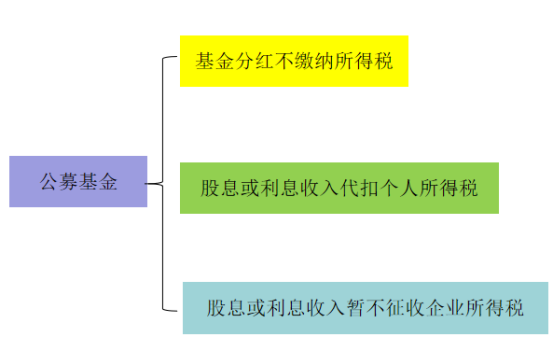

3、公募基金

公募基金層面稅收很簡單,首先公募基金不是法人機構,其次公募基金享有稅收優惠,基金分紅不收稅。

三、退出階段

轉讓環節,稅收主要產生在項目方,具體要看退出的方式,公募基金端的稅收比較簡單,個人進行基金份額轉讓是免稅的,而機構進行份額轉讓需要按規定繳納25%的企業所得稅。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金融二叉樹”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 圖解公募REITs稅收