小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

隨著國內疫情的影響逐漸消退,家居零售行業(yè)的經營正在快速復蘇。

作為中國最大的家居零售企業(yè),紅星美凱龍(601828.SH,01528.HK)的經營數(shù)據已經呈現(xiàn)出明顯地好轉跡象,這也讓整個家居行業(yè)信心倍增。

據年報顯示,自2020年第二季度開始,紅星美凱龍的營收逐漸好轉,環(huán)比改善明顯,第四季度營收達到47.09億元,創(chuàng)下歷史最好季度水平。

海通證券研報也指出,紅星美凱龍2020年第四季度營業(yè)收入繼續(xù)改善,看好其盈利性觸底反彈。

與此同時,紅星美凱龍經營活動產生的現(xiàn)金流凈額快速增長,從第一季度的-10.60億元,增長到2020年底的41.6億元,恢復到2019年的水平,經營所得及經營性現(xiàn)金流對債務的本息覆蓋能力很強。

經營性現(xiàn)金流情況

在信用評級方面,紅星美凱龍主體和相關債項信用等級均為AAA,評級展望為“穩(wěn)定”。

據公開資料,紅星美凱龍成立于1986年,是國內經營面積最大、商場數(shù)量最多以及地域覆蓋面最廣闊的全國性家居裝飾及家具商場運營商,連續(xù)5年躋身“中國民營企業(yè)500強”前50位。

2015年6月,紅星美凱龍在港交所主板掛牌上市,2018年又在上交所上市,號稱“中國家居零售A+H第一股”。

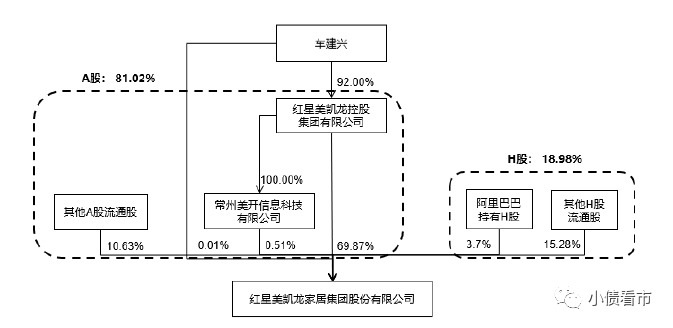

從股權結構上來看,紅星美凱龍的控股股東為紅星控股,持股比例為55.16%,穿透后公司實控人為自然人車建興。

股權結構圖

據2020年財報顯示,紅星美凱龍全年實現(xiàn)營業(yè)收入142.36億元,實現(xiàn)歸母凈利潤11.62億元,凈利下滑主要受對商戶幫扶舉措以及資產減值損失等多因素影響。

海通證券在研報中表示,紅星美凱龍減免舉措雖然影響了美凱龍的短期業(yè)績,但也將為疫情后紅星美凱龍的復蘇提供了有力支持。

一直以來,紅星美凱龍的整體毛利率水平均維持在較高水平。隨著委管商場開業(yè)數(shù)量增加,及建造施工及設計與其他收入的大幅增長,一定程度對毛利率造成稀釋影響,其綜合毛利率雖波動下滑,但整體仍維持在較好水平。

2020年,紅星美凱龍實現(xiàn)綜合毛利87.56億元,綜合毛利率61.51%,處于行業(yè)較高水平。

毛利率水平

另外,得益于紅星美凱龍進一步加強對各項成本的有效管控,2020年其營業(yè)成本54.80億元,同比減少4.5%。

在經營情況持續(xù)改善的同時,紅星美凱龍費用管控能力也在不斷提升,特別是銷售費用和管理費用下降明顯。

2020年,紅星美凱龍銷售費用16.94億元,同比下降26.07%,銷售費用率同比下降2.01個百分點;管理費用16.81億元,同比下降4.05%。

期間費用情況

截至2020年末,紅星美凱龍總資產為1315.48億元,總負債804.5億元,凈資產510.98億元,資產負債率61%。

值得注意的是,紅星美凱龍的資產負債率已經從二季度高點連續(xù)下降了兩個季度。

從債務結構看,紅星美凱龍主要以非流動負債為主,占總債務的61%,流動負債小于40%,債務結構較合理。

盡管如此,紅星美凱龍還在持續(xù)優(yōu)化債務結構,拓寬融資渠道,提高償債能力。

今年3月22日,紅星美凱龍非公開發(fā)行股票申請獲得證監(jiān)會發(fā)審委審核通過,其定增金額不超過37.02億元,主要投向天貓“家裝同城站”項目、3D設計云平臺建設項目、新一代家裝平臺系統(tǒng)建設項目及家居商場建設項目,以及償還有息債務。

除了股權融資外,紅星美凱龍也在積極拓展債權融資渠道,除了上交所受理的30億元私募債外,紅星美凱龍此前還獲得了證監(jiān)會批復60億元公司債券額度。

截至目前,上述60億元債券額度仍然有55億元公司債券額度尚未使用。

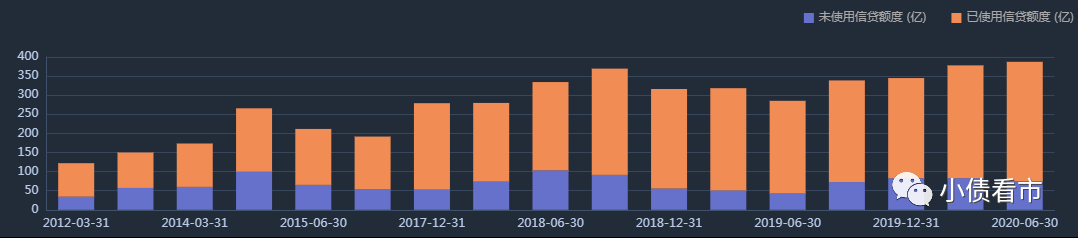

在間接融資方面,紅星美凱龍一直和四大行等金融機構保持良好合作關系,已與工商銀行、建設銀行、交通銀行等國有大型銀行,以及招商銀行、民生銀行、光大銀行等全國性股份制銀行達成了全面戰(zhàn)略合作。

截至2020年12月底,紅星美凱龍已經獲得24家銀行共計387.81億元的綜合授信額度。

銀行授信情況

截至2020年末,紅星美凱龍賬上貨幣資金有65.11億元,經營性現(xiàn)金流凈額41.6億元,加上銀行授信余額可以覆蓋短債。

在資產質量方面,紅星美凱龍有超900億元的投資性地產,主要位于一線城市,是優(yōu)質的抵押物。

截至2020年9月末,紅星美凱龍未支配資產總計占其總投資物業(yè)的15%左右。已質押資產的貸款價值比處于較低水平,為40%-45%。投資房產抵押的銀行貸款成本很低,約為5%,期限長達10-15年。

總得來看,紅星美凱龍已從疫情的影響中擺脫出來,并且業(yè)績快速復蘇;經營獲現(xiàn)能力較強,毛利率水平維持在高位;外部融資環(huán)境通暢,融資渠道呈現(xiàn)多元化。

2020年,作為受到疫情沖擊最嚴重的行業(yè)之一,依賴線下、勞動密集、強化體驗為特征的家居零售行業(yè)遭遇到了前所未見的困難。

為了應對疫情,2020年紅星美凱龍率先宣布免除自營商場商戶一個月租金及管理費等一系列助力行業(yè)的讓利舉措,給其帶來不小的挑戰(zhàn)。

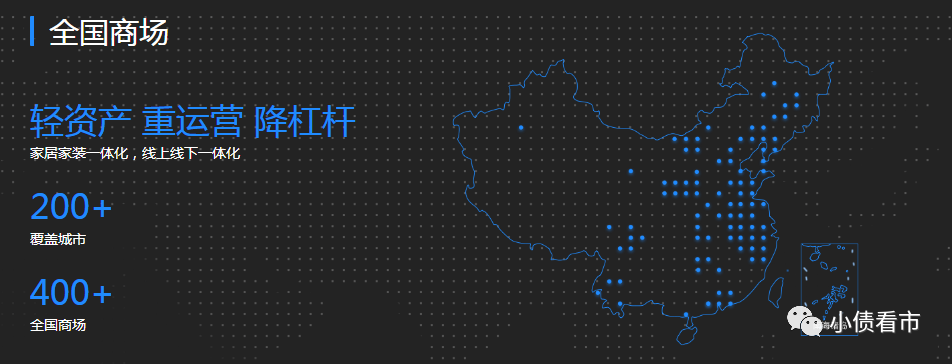

為此,紅星美凱龍采取“輕資產、重運營”的戰(zhàn)略舉措,在控制資本開支的同時實現(xiàn)規(guī)模的快速擴張。

其中,最為顯著的一點,就是紅星美凱龍逐步降低了自營商場的比例,通過擴大委管商場、戰(zhàn)略合作經營和特許經營方式來拓展業(yè)務。

截至2020年末,紅星美凱龍在全國經營了476家家居商場,其中特許經營授權項目數(shù)量增加了50%,委管商場數(shù)量增長了9.2%。總經營面積達到2414萬平米,同比增長了15%。

分析指出,紅星美凱龍自營商場可以確保實現(xiàn)其在戰(zhàn)略地點的布局,同時可以為紅星美凱龍帶來較為穩(wěn)健的經營性現(xiàn)金流及利潤水平。

而家居商場運營相關服務的高附加值和稀缺性,又使得委管商場業(yè)務天然具備資本開支有限、利潤率高的特點。發(fā)力委管業(yè)務,能夠有效改善紅星美凱龍資本結構及運營效率,利好長期發(fā)展。

同時,紅星美凱龍發(fā)力天貓同城站建設,線上線下同城零售崢嶸初現(xiàn)。2020年疫情背景下,紅星美凱龍?zhí)熵埻钦纠镁W絡平臺對終端賦能,推動商家直播賣貨、發(fā)布內容短視頻等。

截至2020年末,天貓同城站累計上線22城56家商場,數(shù)字化升級176城241家商場;天貓同城站覆蓋品牌商家1.6萬家,上線商品近50萬件;直播觀看人次達3325萬,實現(xiàn)全年站內流量5475萬;另外有60家天貓品牌被吸引在線下賣場落店。

對此,海通證券指出,2020年疫情背景下天貓同城站利用網絡平臺對終端賦能,推動商家直播賣貨、發(fā)布內容短視頻等。未來線上線下同城零售將會是紅星美凱龍成長的核心看點。

據2020年度報告中透露,2021年紅星美凱龍將圍繞“輕資產,重運營”穩(wěn)步推進主營及擴展性業(yè)務,通過輕資產模式繼續(xù)在下沉市場進行網絡擴張,夯實行業(yè)龍頭地位。

此外,紅星美凱龍還將著力推進擴展性業(yè)務加速發(fā)展,聚焦線上線下同城零售,深耕家裝業(yè)務,以線上線下同城零售的變革提振主業(yè)競爭力,以家裝業(yè)務打造公司的第二增長曲線。

隨著全球疫苗接種的快速持續(xù)推進,外部經營環(huán)境將越來越好。紅星美凱龍重點推進的“輕資產、重運營、降杠桿”戰(zhàn)略也在逐漸顯效,整體經營狀況持續(xù)改善,有望回到發(fā)展的快車道。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!