面包財經(jīng)

面包財經(jīng)

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:面包財經(jīng)

來源:面包財經(jīng)(ID:mianbaocaijing)

并購是把雙刃劍,在做大規(guī)模的同時,不可不防被并購公司業(yè)績變臉,發(fā)生商譽減值,成為未來利潤的大殺器。

尤其對于那些歷史上并購次數(shù)多、金額大的上市公司,面包君讀財報往往是直奔著商譽減值看的。比如,在過去幾年營收、利潤和總市值迅速增長的熱門公司——跨境通。

2017年度,跨境通(002640.SZ)對旗下子公司山西金虎計提了309.76萬元的商譽減值準(zhǔn)備,這是其自2014年賬面首次出現(xiàn)商譽以來計提的第一筆減值。雖然減值金額不大,但這對于依靠持續(xù)并購做大規(guī)模的跨境通來說,是個不可忽視的問題。

借助多次并購,跨境通營收由2014年的8.42億增加至2017年的140.18億,增加了15倍有余;歸母凈利潤由2014年的0.33億增加至2017年的7.51億,增加了近22倍。

隨著賬面利潤增加,2014年7月初以來,公司股價最大漲幅超過8倍。加之公司為收購資產(chǎn)多次定增,導(dǎo)致股本擴大,公司總市值亦由2014年7月初的20億飆升至目前的300多億。以下為公司股價走勢圖:

但是,在持續(xù)并購中,跨境通賬面上積累了大量商譽。截止2018年3月31日,公司賬面上的商譽余額約25.35億元,占到同期凈資產(chǎn)(歸母所有者權(quán)益)的42.35%。

300多萬的商譽減值,無論對于跨境通的凈利潤還是總資產(chǎn)來講,都不是個大數(shù)字。但投資者防患于未然,總不會錯。

更何況,公司大股東在不久前公布了減持計劃,按照相關(guān)公告計算,擬減持金額或超過30億元。

先從跨境通過去幾年的并購說起。對于類似持續(xù)進(jìn)行的并購,往往有一個形象的比喻——車輪并購。

300億市值煉成記:股市輸血,40億車輪并購做大規(guī)模

跨境通曾用名百圓褲業(yè),原本是一家賣褲子的公司,2014年公司收購了跨境出口零售電商——環(huán)球易購,業(yè)務(wù)重心逐漸由自有品牌褲裝的批發(fā)零售轉(zhuǎn)為跨境電商,并于2015年6月更名為跨境通寶電子商務(wù)股份有限公司。

具體來看一下這項對上市公司影響重大的收購。

2014年7月,公司以發(fā)行股份及支付現(xiàn)金合計10.3億元的對價收購環(huán)球易購100%股權(quán),交易完成后,公司實控人楊建新夫婦合計持股比例由56.25%下降至35.41%,原環(huán)球易購實控人徐佳東持有公司20.19%的股份,成為公司第二大股東。

環(huán)球易購于2014年11月正式并表,合并形成商譽約8.66億元。盡管只并表兩個月的業(yè)績,環(huán)球易購當(dāng)期即貢獻(xiàn)了2404.72萬元的凈利潤,占同期上市公司凈利潤的82.92%。

轉(zhuǎn)型電商之后,跨境通就開啟了“買買買”的連續(xù)并購模式,以下為根據(jù)公開信息整理的公司并購擴張歷程:

粗略統(tǒng)計,自2014年7月至今,跨境通共進(jìn)行了12次并購,累計耗資超過40億元。4年間公司先后實施了5次定增,募資總額約50億元。

這一系列并購拉動了公司業(yè)績的持續(xù)上升,自2014至2017年,公司歸母凈利潤由0.33億元增至7.51億元,累計增幅達(dá)到2175.76%。而隨著業(yè)績增長,公司的股價也是一路上揚。

2014年7月初以來,公司股價最大漲幅超過8倍。加之公司為收購資產(chǎn)多次定增,導(dǎo)致股本擴大,公司總市值亦由2014年7月初的20億左右飆升至目前的300多億。

但一路向上的業(yè)績走勢和市場預(yù)期,卻沒擋住公司實控人減持“退位”的步伐。

大股東巨額減持來襲:累計減持金額或超47億?

2018年4月22日,公司公告實控人楊建新夫婦擬將持有7.27%的公司股份合計約1.1 億股,以不低于28元/股的價格協(xié)議轉(zhuǎn)讓給二股東徐佳東。若此次股權(quán)轉(zhuǎn)讓完成,則跨境通的實控人將變更為徐佳東,而現(xiàn)任實控人楊建新夫婦則可因此套現(xiàn)超過30億元。

這并非楊建新夫婦第一次減持公司股票。事實上,早在2016年,就已有大額減持動作。

交易數(shù)據(jù)顯示:2016年3月和4月,公司董事長暨實控人楊建新2次通過大宗交易合計減持1515萬股公司股票,成交均價分別為27.34元/股和31.91元/股,合計減持金額近4.4億元。

2017年9月,楊建新妻子樊梅花將其所持5.02%的公司股份合計7200萬股以18元/股的價格協(xié)議轉(zhuǎn)讓給股東鄧少煒,再次套現(xiàn)約12.96億元。

若加上2018年4月22日發(fā)布的股權(quán)轉(zhuǎn)讓提示公告中所披露的計劃減持金額,現(xiàn)任實控人楊建新夫婦合計套現(xiàn)金額將超過47億元。

縱觀公司一系列資本動作,收購→更名→實控人變更,似乎更像是環(huán)球易購曲線借殼了百圓褲業(yè)。從目前已經(jīng)披露的信息來看,這一系列運作是合法合規(guī)的。回想當(dāng)初,在這一系列資本運作展開之前,公司總市值不過20億元左右,原實控人所持市值只有十多億。而經(jīng)過一系列并購和股票轉(zhuǎn)讓之后,原任實控人或許可套現(xiàn)累計超過40億元,并且手中仍持有價值不菲的股票。

并購與資本運作的魔力可見一斑。

商譽減值初露猙獰 年報錯謬令人費解

財報顯示:2017年,因山西金虎業(yè)務(wù)量小,公司對其計提了309.76萬元商譽減值。而截止2018年3月31日,公司賬面上的商譽余額約25.35億元,占到同期凈資產(chǎn)(歸母所有者權(quán)益)的42.35%。

未來其他的并購是否會出現(xiàn)商譽減值,現(xiàn)在不能做出任何推斷,只能留待每年底的商譽減值測試來定奪。

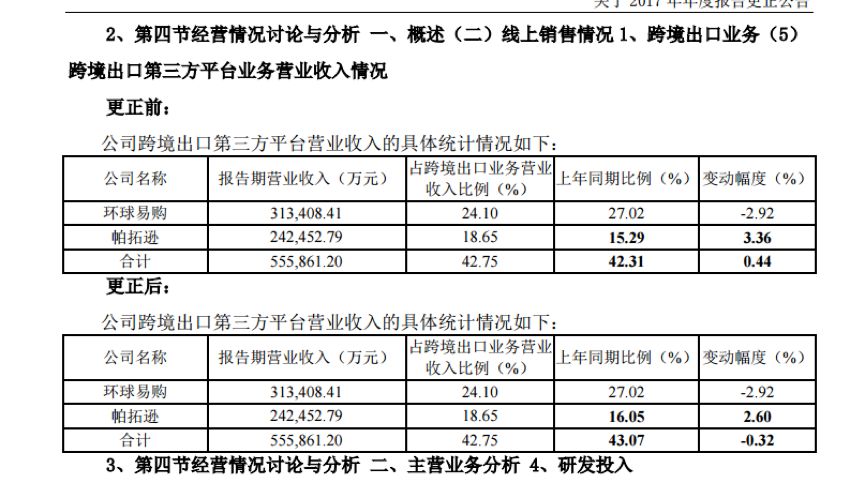

但是,跨境通的年報數(shù)據(jù)質(zhì)量并不太讓人放心。公司在2018年4月28日發(fā)布了2017年年度報告,但隨后又對年報的部分內(nèi)容進(jìn)行了修正,并在2018年5月5日發(fā)布了更新后的2017年年度報告。

對比兩份報告發(fā)現(xiàn),公司對原財報關(guān)于經(jīng)營情況討論與分析、合并利潤表和重要會計政策及會計估計中的存貨跌價準(zhǔn)備政策三個部分中合計5處內(nèi)容進(jìn)行了更正。更正的內(nèi)容主要涉及公司各跨境出口平臺收入占營收比例、研發(fā)投入變動比例等。簡單截幾張圖感受下:

多處修正難免讓人產(chǎn)生疑慮,年度報告這么重要的事情,為什么會出現(xiàn)這么多錯誤?公司給出的數(shù)據(jù),到底還能不能相信?

盡管面包財經(jīng)最近在專題研究商譽減值的問題,但由于跨境通的減值金額不大,原本是沒有列入優(yōu)先研究計劃的。真正引起我們注意的就是上述的年報修正。那就不得不來談?wù)効缇惩ǖ囊恍┖诵呢攧?wù)指標(biāo)。

經(jīng)營性凈現(xiàn)金流持續(xù)為負(fù) 跨境通價值幾何?

自從跨境通開啟并購模式后,公司業(yè)績持續(xù)走高,但經(jīng)營性現(xiàn)金流卻持續(xù)為負(fù)。以下為根據(jù)公開數(shù)據(jù)繪制的公司凈利潤與經(jīng)營性凈現(xiàn)金流變化情況:

2015-2017年,跨境通合計凈利潤超過13億,經(jīng)營性現(xiàn)金流合計凈流出約13.64億元。也就是說,這三年間,公司賬面上掙到的錢超過了13億,但是卻沒有經(jīng)營性的現(xiàn)金凈流入,反而是凈流出13億多。這中間20多億的差額是如何產(chǎn)生的?

從財報上分析:公司經(jīng)營性現(xiàn)金流與利潤出現(xiàn)明顯背離,很可能是存貨大幅增加占用了現(xiàn)金。

翻查財報:公司存貨由2014年底的2.94億元增加至2017年底的38.8億元,增加了12倍有余。而2018年一季度,公司賬面上的存貨余額進(jìn)一步增加至43.75億元。

此外,自2014年公司開啟持續(xù)并購模式以來,公司的資產(chǎn)負(fù)債率也一路走高,從2014年的16.92%上升至2017年的42.81%,而在最新披露的2018年一季報中,公司負(fù)債率已達(dá)48.15%。

商譽減值來襲,賬面存貨飆升,經(jīng)營性現(xiàn)金流持續(xù)為負(fù),大股東擬減持套現(xiàn)30億。借助持續(xù)并購而上演的市值攀升和財富故事能否持續(xù)?

過去幾年累計40多億的并購,能否經(jīng)受住未來一次次的商譽減值測試?(GCH/YYL)

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“面包財經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 商譽減值來襲大股東擬減持套現(xiàn)30億跨境通40億車輪并購能否無恙?